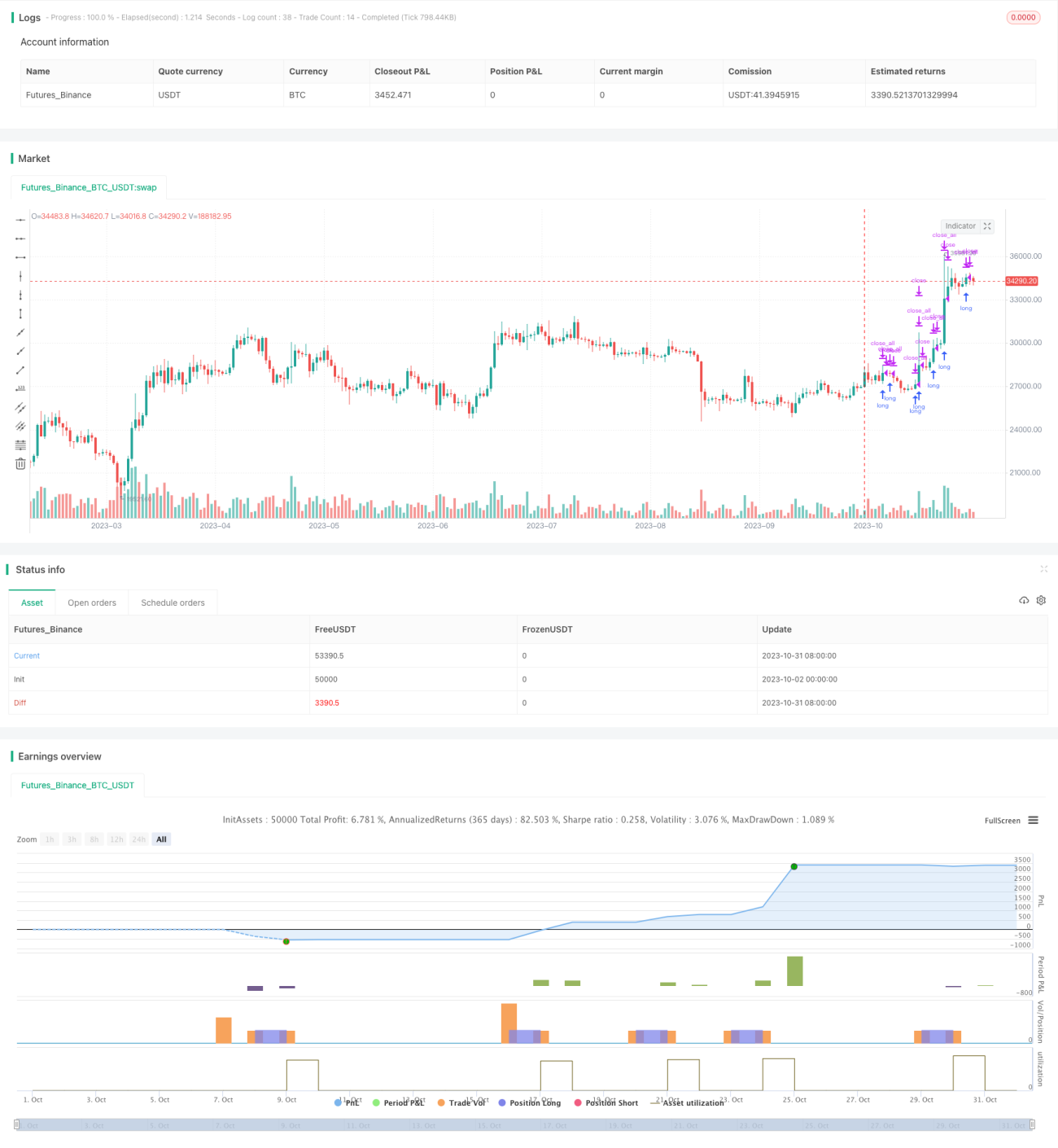

**Estratégia de Reversão Bidirecional**

Visão Geral

A estratégia de reversão bidirecional é uma estratégia simples de negociação de Bitcoin que define ordens de compra stop-loss com base na faixa de negociação do dia anterior. A ideia central da estratégia é: se o preço de abertura do dia atual estiver acima do preço de fechamento do dia anterior, define-se uma compra stop-loss perto da máxima; se o preço de abertura do dia atual estiver abaixo do preço de fechamento do dia anterior, define-se uma compra stop-loss perto da mínima.

Princípio da Estratégia

A estratégia primeiro calcula a faixa de negociação do dia anterior, ou seja, máxima menos mínima. Em seguida, após a abertura do dia atual, verifica-se se o preço subiu em relação ao fechamento anterior. Se subiu, o preço de compra stop-loss é definido como o preço de abertura mais 0,6 vezes a faixa do dia anterior; se caiu, o preço de compra stop-loss é definido como o preço de abertura mais 1,8 vezes a faixa do dia anterior. A estratégia abre uma posição comprada após o stop ser acionado e fecha a posição antes do fechamento do dia atual.

Especificamente, a estratégia possui duas regras de entrada:

-

Se o preço de abertura do dia atual estiver acima do fechamento anterior (

longCond1satisfeita) e dentro da janela de backtest (window()satisfeita), compre no stop definido pela abertura mais 0,6 vezes a faixa do dia anterior (strategy.long1). -

Se o preço de abertura do dia atual estiver abaixo do fechamento anterior (

longCond2satisfeita) e dentro da janela de backtest, compre no stop definido pela abertura mais 1,8 vezes a faixa do dia anterior (strategy.long2).

A estratégia abre posição comprada ao acionar qualquer um desses stops e depois fecha todas as posições antes do fechamento do dia atual via strategy.close_all().

Análise de Vantagens

A estratégia de reversão bidirecional apresenta as seguintes vantagens:

-

Captura de reversões sem viés direcional. A estratégia considera tanto cenários de alta quanto de baixa, conseguindo capturar movimentos de reversão de rompimento em ambas as direções.

-

Risco controlado com proteção stop-loss. Os stops são pré-definidos, limitando a perda máxima por operação.

-

Liquidação diária, evitando risco overnight. A estratégia fecha posições antes do fechamento, reduzindo o risco de grandes oscilações noturnas.

-

Frequência de negociação elevada, adequada para operações de curto prazo. Como mantém posição apenas por um dia, garante alta frequência de trades.

-

Lógica simples e clara, fácil de entender e implementar.

Análise de Riscos

Contudo, a estratégia de reversão bidirecional também apresenta riscos que devem ser considerados:

-

Escolha inadequada da distância do stop pode levar a stops furados. Se a distância for muito pequena, movimentos extremos podem romper o stop causando perdas.

-

Alta frequência de negociação pode gerar custos significativos com taxas. O elevado número de entradas e saídas diárias acumula comissões.

-

Fácil de ser stopado em mercados com muitas oscilações laterais. Em mercados de amplitude, os stops são acionados com frequência, gerando perdas.

-

Incapaz de capturar tendências de forma contínua. A estratégia é mais adequada para reversões; após um rompimento de tendência, não consegue aproveitar todo o movimento.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar a distância do stop. Testar diferentes posições de stop para encontrar o ponto ótimo. Ajustar dinamicamente a distância com base na volatilidade do mercado.

-

Adicionar filtro de tendência. Antes da entrada, avaliar a direção da tendência em timeframes maiores para evitar trades contra a tendência.

-

Otimizar regras de entrada. Incorporar análises de padrões gráficos intradiários ou lógica de volume para melhorar a precisão da entrada.

-

Adicionar otimização de posição. Testar trailing stops ou exits de acompanhamento de tendência para capturar ganhos adicionais.

-

Testar em diferentes instrumentos. A estratégia pode ser mais adequada para ativos com maior volatilidade; testar dados de diferentes ativos para encontrar o melhor ajuste.

-

Integrar técnicas de aprendizado de máquina. Considerar o uso de machine learning para otimizar parâmetros como distância do stop e regras de entrada.

Resumo

A estratégia de reversão bidirecional é, de forma geral, uma ideia de estratégia de curto prazo muito simples e prática. Ela se adapta tanto a situações de reversão de alta quanto de baixa, capturando oportunidades de reversão de forma eficaz. No entanto, a estratégia apresenta alguns riscos que exigem otimizações na distância do stop, regras de entrada, etc., para reduzir riscos e melhorar a estabilidade. Se conseguir otimizar os pontos-chave, essa estratégia pode se tornar uma ferramenta de curto prazo muito útil.

- 1