Estratégia para superar a nuvem

Visão Geral

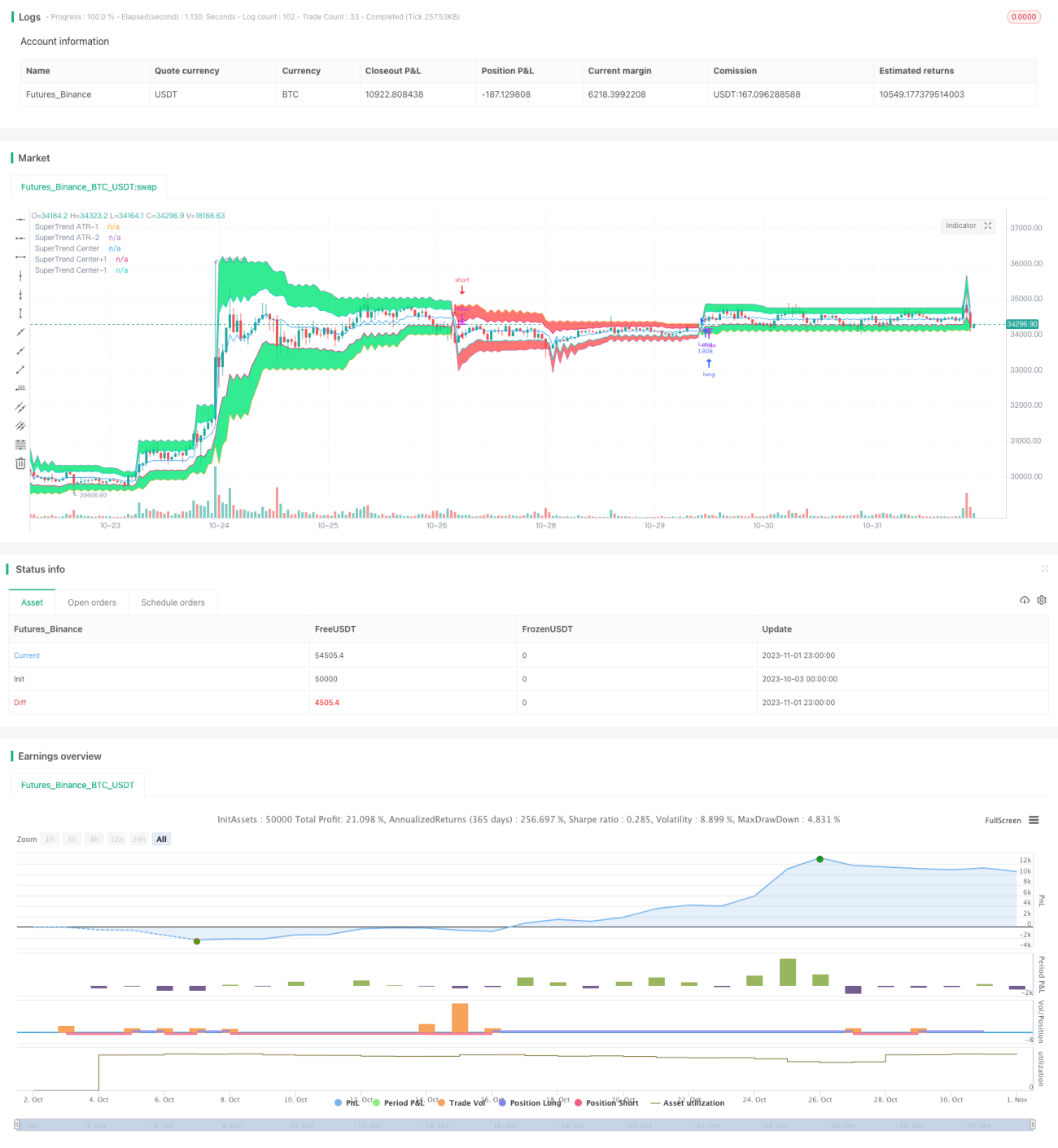

Esta estratégia utiliza o indicador Super Trend para auxiliar na colocação de ordens, combinando com a filtragem por nuvem e cor do candle, e ordens limitadas para aumentar a probabilidade de lucro. Seu objetivo é capturar rapidamente a tendência após seu início, reduzindo o risco de perda durante períodos de consolidação.

Princípios da Estratégia

-

Calcula a média dos preços máximo e mínimo dentro do período ATR como linha base.

-

Calcula as bandas superior e inferior com base no multiplicador Factor.

-

Quando o preço de fechamento é maior que a banda superior, marca como 1; quando menor que a banda inferior, marca como -1; caso contrário, mantém o estado atual.

-

Ajusta a linha de stop loss em tempo real com base na relação entre o preço de fechamento e as bandas superior e inferior.

-

Calcula a faixa da nuvem com base em uma porcentagem da distância entre as bandas superior e inferior.

-

Quando o Super Trend é 1, para ordens compradas é necessário que o preço de fechamento seja menor que o preço de abertura; para ordens vendidas, é necessário que o preço de fechamento seja maior que o preço de abertura.

-

Para compras, coloca uma ordem limitada de compra ao preço de fechamento do candle anterior. Para vendas, coloca uma ordem limitada de venda ao preço de fechamento do candle anterior.

-

Filtra por período de tempo, podendo fechar todas as posições.

Análise de Vantagens

Esta estratégia combina o indicador Super Trend com o conceito de nuvem, permitindo capturar rapidamente a direção da tendência após seu início. Comparado com stops móveis comuns, o stop loss do Super Trend consegue acompanhar as variações de preço mais rapidamente. A filtragem por nuvem evita perdas decorrentes de falsos rompimentos. As ordens limitadas reduzem o deslizamento, melhorando a rentabilidade. No geral, a estratégia apresenta as seguintes vantagens:

-

Alta sensibilidade do indicador Super Trend e forte capacidade de acompanhamento de tendências.

-

A filtragem por nuvem reduz perdas causadas por falsos rompimentos.

-

A cor do candle auxilia na tomada de decisão, evitando reversões.

-

Ordens limitadas reduzem o impacto do deslizamento, aumentando a probabilidade de lucro.

-

Períodos de tempo e gestão de posições personalizáveis, adaptando-se a diferentes necessidades de negociação.

Análise de Riscos

Esta estratégia também apresenta alguns riscos a serem considerados:

-

Parâmetros inadequados do indicador Super Trend podem tornar a curva excessivamente sensível, gerando mais falsos sinais.

-

Se a faixa da nuvem for muito ampla, pode filtrar sinais de rompimento legítimos, afetando a lucratividade.

-

Ordens limitadas podem não ser executadas em momentos de alta volatilidade, levando à perda de oportunidades de negociação.

-

Nenhum stop loss móvel pode eliminar completamente o risco sistêmico de grandes perdas.

-

Posições muito grandes amplificam as perdas, exigindo controle de risco.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes mercados e ativos para encontrar a melhor combinação de parâmetros do Super Trend.

-

Ajustar dinamicamente a amplitude do stop loss de acordo com a volatilidade do mercado.

-

Otimizar a faixa da nuvem para equilibrar a filtragem de ruído e a preservação de sinais.

-

Adicionar um módulo de otimização de posição, permitindo que o tamanho da posição acompanhe dinamicamente as mudanças do mercado.

-

Utilizar diferentes combinações de parâmetros em diferentes períodos de tempo para se adaptar ao ritmo do mercado.

-

Testar a eficácia da combinação com outros indicadores.

Resumo

Em suma, a estratégia possui uma lógica clara e vantagens significativas na captura de tendências. No entanto, nenhuma estratégia pode eliminar completamente o risco sistêmico. É necessário controlar as posições e otimizar continuamente para mitigar os riscos potenciais durante a negociação real, maximizando os pontos fortes da estratégia. Esta estratégia tem grande potencial de desenvolvimento e merece testes e otimizações adicionais para se adaptar a ambientes de mercado cada vez mais voláteis.

- 1