Estratégia de reversão de tendência intradiária

Visão Geral

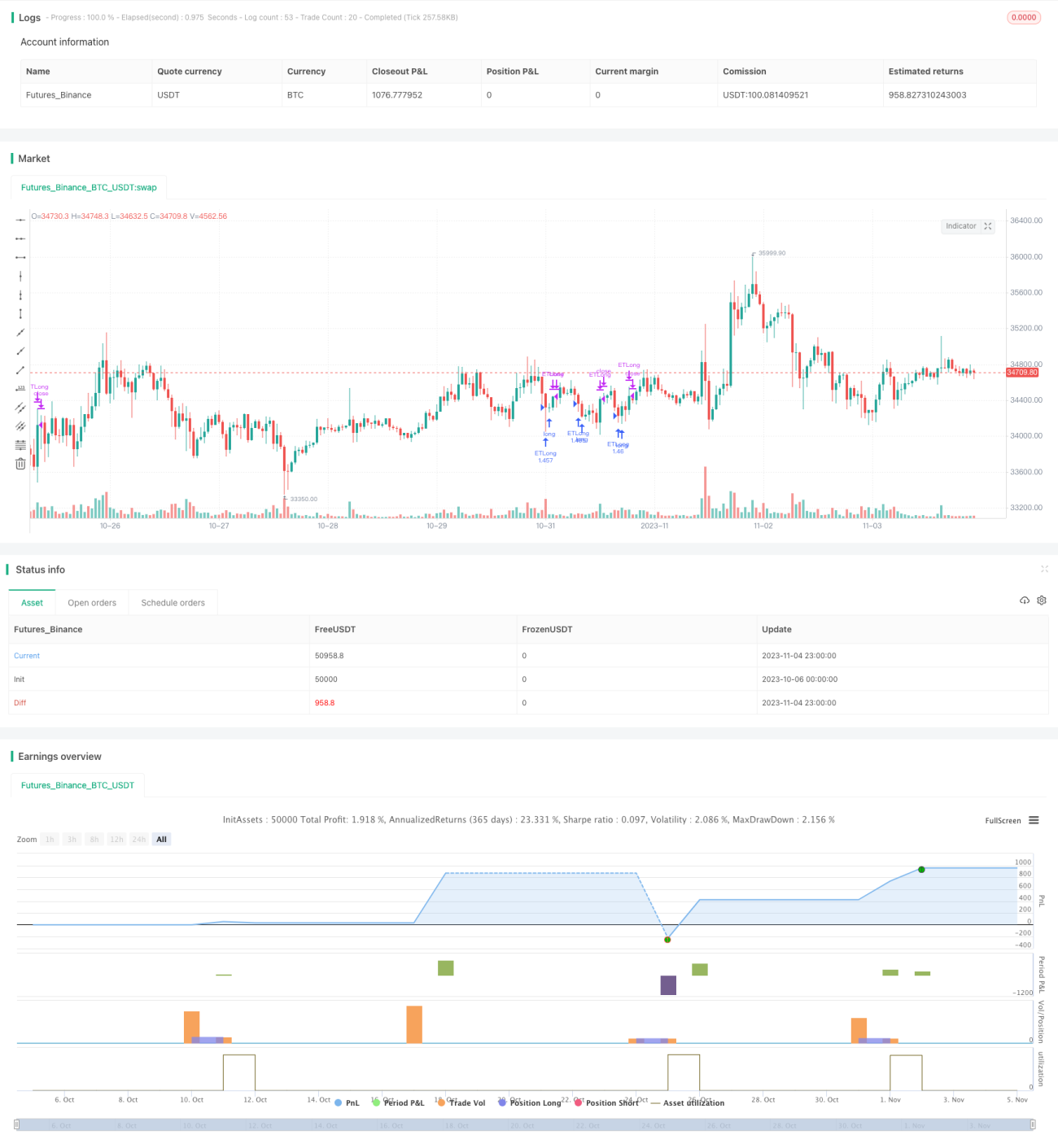

A ideia principal desta estratégia é aproveitar a reversão durante o pregão de segunda-feira para seguir a tendência e obter lucros.

Princípio

A lógica central desta estratégia é:

- Verificar se é segunda-feira, se sim, continuar a lógica seguinte;

- Verificar se o candle do dia apresentou um padrão de reversão de baixo para cima, especificamente: preço de fechamento do 1º candle < preço de fechamento do 2º candle, e preço de fechamento do 2º candle < preço de fechamento do 3º candle;

- Se o padrão de reversão se confirmar, abrir posição longa no fechamento do 3º candle para seguir a tendência;

- Condição de take profit é a quebra da máxima do dia, ou stop loss para saída;

- Fechar posição forçadamente após 6 horas de manutenção.

Toda a estratégia utiliza o movimento de reversão no período específico de segunda-feira, identificando o padrão de candle de reversão para realizar lucros comprando na baixa e vendendo na alta. Ao mesmo tempo, define condições de stop loss e take profit para controlar o risco.

Vantagens

As maiores vantagens desta estratégia são:

- Utilizar as reversões durante o pregão de segunda-feira para obter lucros;

- Identificando padrões específicos de candlestick, obtém sinais de entrada claros;

- Condições de stop loss e take profit estão definidas para controlar riscos;

- A abordagem de seguir tendência maximiza os lucros;

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

Riscos

Esta estratégia também apresenta certos riscos:

- Se as reversões de segunda-feira não forem significativas, podem ocorrer perdas;

- O preço pode recuar após a reversão, acionando o stop loss;

- Mudanças repentinas do mercado podem levar a um stop loss grande;

- Manter posições por muito tempo também pode causar perdas.

As soluções são: Otimizar a estratégia de stop loss, encurtar o tempo de manutenção, controlar rigorosamente a perda por operação.

Direções de Otimização

Esta estratégia pode ser otimizada principalmente nos seguintes aspectos:

- Usar aprendizado de máquina para identificar padrões de reversão com mais precisão;

- Otimizar a estratégia de stop loss, como stop loss móvel, stop loss parcial, etc.;

- Incorporar mais fatores para avaliar a força da tendência, como mudanças de volume;

- Ajustar dinamicamente o tempo de manutenção;

- Usar algoritmos para determinar parâmetros ótimos;

- Adicionar mecanismo de troca de posição para negociação bidirecional (longo e curto).

Essas otimizações podem melhorar a taxa de acertos e a lucratividade da estratégia.

Resumo

Em resumo, esta estratégia utiliza a reversão durante o pregão de segunda-feira, com mecanismos claros de entrada e saída, para implementar um modelo simples de seguir tendência e obter lucros. Em comparação com stop loss e take profit fixos, esta estratégia pode obter melhores resultados. No entanto, ainda são necessárias otimizações adicionais para lidar com a incerteza do mercado. Esta estratégia fornece uma ideia de referência e um modelo para negociação intradiária.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ET Forex TurnaroundMonday", overlay=true)

FirstYear = input(2018, minval=2000, maxval=2023, step=1)

FirstMonth = 1 //input(1, minval=1, maxval=12, step=1)- 1