Estratégia de Grandes Altas e Grandes Quedas

Visão Geral

A Estratégia de Grande Alta e Grande Queda é uma estratégia que utiliza a deteção de velas de grande alta ou grande queda para realizar entradas. Quando uma vela de grande alta é detetada, abre-se uma posição vendida; quando uma vela de grande queda é detetada, abre-se uma posição comprada. O stop loss é colocado no ponto mais baixo da barra que gerou o sinal (o oposto para posições compradas), e o take profit é igual a 1 vez o stop loss. O utilizador pode definir o tamanho mínimo do corpo da vela, bem como um múltiplo em relação ao volume médio das barras de um período anterior.

Princípio da Estratégia

A lógica central da estratégia é:

-

Calcular a amplitude total de flutuação da vela atual (máximo - mínimo) e o tamanho do corpo (positivo se o fecho for maior que a abertura, negativo caso contrário).

-

Calcular a média das amplitudes de flutuação das últimas N velas.

-

Determinar se a vela atual satisfaz: amplitude >= amplitude média x múltiplo E tamanho do corpo >= amplitude x coeficiente mínimo do corpo.

-

Satisfeitas as condições, gera-se o sinal: vela de alta → vender, vela de queda → comprar.

-

Opcionalmente, ativar stop loss e take profit: o stop loss é o mínimo da barra de sinal mais a amplitude multiplicada pelo coeficiente de stop loss; o take profit é igual a 1 vez o stop loss.

Na avaliação do corpo, são filtrados os pavios, garantindo força suficiente; através do cálculo dinâmico da amplitude média, evita-se que um limiar fixo não se adapte às mudanças do mercado; a definição do stop loss e take profit com uma taxa de retração razoável é ajustável através de coeficientes.

Vantagens da Estratégia

A maior vantagem desta estratégia reside na captura de sinais de reversão de tendência de alta qualidade, baseados em dois julgamentos:

-

Velas de grande alta ou grande queda indicam que a tendência anterior já se manifestou com força, sendo, portanto, prováveis pontos de viragem estruturais de toda a tendência.

-

O cálculo dinâmico da amplitude média garante a captura de flutuações anormais que excedem os níveis normais, filtrando assim movimentos de correção comuns.

Além disso, a definição do stop loss e take profit é muito razoável, permitindo controlar eficazmente a perda de cada operação, enquanto a taxa de retorno do take profit é de 1, evitando perseguir altas e vender baixas de forma exagerada.

No geral, a estratégia identifica com sucesso pontos de viragem estruturais de alta qualidade, possibilitando operações eficientes. Isto é muito adequado para traders de acompanhamento de tendência, pois evita ficar preso no meio do movimento.

Riscos da Estratégia

Os principais riscos da estratégia provêm de duas fontes:

-

As grandes altas e quedas podem ser resultado de stop losses desencadeados, gerando sinais inválidos.

-

A definição do stop loss pode ser demasiado ampla, não controlando eficazmente as perdas.

Para o primeiro risco, pode-se aumentar a amplitude mínima e o tamanho do corpo para filtrar falsos sinais, mas isso também pode levar à perda de algumas oportunidades. É necessário encontrar um equilíbrio com base nos resultados de backtest.

O segundo risco pode ser otimizado ajustando o coeficiente de stop loss, aproximando-o de níveis de suporte, mas sem ser demasiado apertado. Deve-se também considerar o aumento da taxa de retorno do take profit para compensar as perdas causadas pelo stop loss.

Direções de Otimização da Estratégia

Esta estratégia pode ser ainda otimizada nos seguintes pontos:

-

Adicionar julgamento da direção da tendência, evitando operações contrárias à tendência.

-

Otimizar os parâmetros para encontrar a melhor combinação.

-

Adicionar filtro de volume, garantindo que as grandes velas de alta e queda tenham volume suficientemente elevado.

-

Considerar a inclusão de mais condições de filtro, como suporte/resistência, Bandas de Bollinger, etc., para reduzir a probabilidade de falsos sinais.

-

Testar o efeito dos parâmetros em diferentes ativos e otimizá-los.

-

Adicionar stop loss móvel, permitindo que o stop loss se ajuste dinamicamente com a evolução dos preços.

-

Considerar a possibilidade de reentrada, ou seja, voltar a entrar após o primeiro stop loss.

Com as otimizações acima, a estratégia pode tornar-se mais eficaz, aumentando verdadeiramente a probabilidade de lucro. É necessário realizar backtests e otimizações suficientes para encontrar os parâmetros ideais.

Conclusão

A Estratégia de Grande Alta e Grande Queda alcança lucros eficientes através da captura de grandes velas de alta e queda, dispondo de stop loss e take profit. Ela identifica com sucesso oportunidades de reversão estrutural de alta qualidade, podendo fornecer informações muito valiosas para traders de tendência. Através da otimização de parâmetros e regras, esta estratégia pode tornar-se uma ferramenta de apoio à decisão muito prática. A sua lógica de negociação simples e o significado económico direto tornam-na fácil de entender e dominar. No geral, esta estratégia oferece-nos um excelente quadro de estratégia, digno de estudo aprofundado e aplicação.

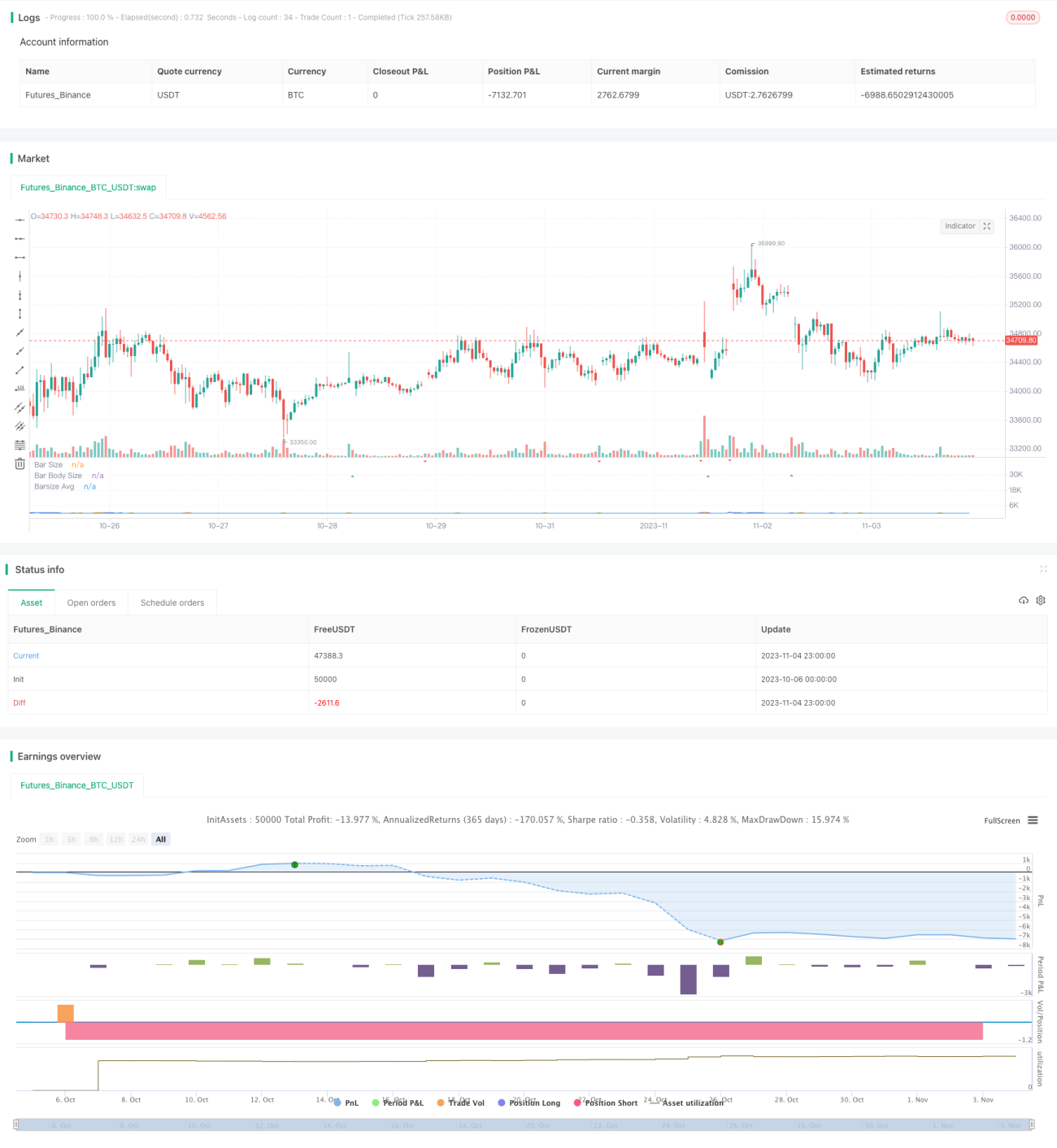

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy detects and uses big bars to enter a position. When the Big Bar - 1