Estratégia de Reversão Bidirecional e Média Móvel de Momentum

Visão Geral

Esta estratégia é uma estratégia combinada que integra uma estratégia de reversão com indicadores de momentum. Ela combina uma estratégia de reversão bidirecional com o Oscilador de Momentum de Hamming, visando identificar oportunidades de reversão enquanto valida sinais de momentum, resultando em sinais de negociação mais confiáveis.

Princípio da Estratégia

A estratégia é composta por duas partes:

A primeira parte é a estratégia de reversão bidirecional. Ela detecta oportunidades de reversão analisando a variação do preço de fechamento dos dois dias anteriores. Especificamente, se o preço de fechamento diminuiu nos dois dias anteriores, o preço de fechamento do dia atual subiu em relação ao dia anterior, e o oscilador estocástico está abaixo de um nível definido, então é um sinal de compra. Por outro lado, se o preço de fechamento aumentou nos dois dias anteriores, o preço de fechamento do dia atual caiu em relação ao dia anterior, e o oscilador estocástico está acima de um nível definido, então é um sinal de venda.

A segunda parte é o Oscilador de Momentum de Hamming. Ele compara a variação de preço com a variação média em um determinado período para avaliar o momentum. Se o indicador de momentum estiver acima de um limite superior definido, é um sinal de compra; se estiver abaixo de um limite inferior definido, é um sinal de venda.

A estratégia utiliza a reversão bidirecional para identificar pontos de reversão e o indicador de momentum para validar a condição do momentum. Somente quando os sinais de ambas as partes estão na mesma direção, um sinal real de compra ou venda é gerado.

Vantagens da Estratégia

-

Mecanismo de dupla validação, evitando sinais falsos e aumentando a confiabilidade dos sinais. A estratégia de reversão identifica potenciais pontos de reversão, e o indicador de momentum valida a eficácia do sinal de reversão.

-

Combinação de estratégias de reversão e tendência, equilibrando reversão e tendência para capturar oportunidades de mercado com flexibilidade.

-

Introdução do indicador de momentum para evitar armadilhas de reversão, negociando apenas quando o momentum é confirmado.

-

Vários parâmetros ajustáveis, permitindo otimização para diferentes mercados.

Riscos da Estratégia

-

Os sinais de reversão podem apresentar grandes retrações, exigindo um stop loss adequado.

-

A identificação precisa do ponto de reversão pode ser difícil, podendo levar a erros de julgamento.

-

Os indicadores de momentum podem ser defasados, fazendo com que o ponto ideal de reversão seja perdido.

-

A configuração dos parâmetros precisa ser cuidadosamente otimizada para cada mercado específico; configurações inadequadas podem aumentar o risco de negociação.

Os riscos podem ser reduzidos utilizando stop loss adequado para controlar perdas individuais, otimizando os parâmetros para robustez, e relaxando ligeiramente as condições de ativação dos sinais de reversão para deixar uma margem de segurança.

Direções de Otimização da Estratégia

-

Testar diferentes combinações de parâmetros de reversão para encontrar configurações sensíveis às reversões do mercado.

-

Experimentar diferentes indicadores de momentum, como o Índice de Força Relativa (RSI), a taxa de variação do volume, etc.

-

Adicionar condições de filtro, como rompimentos, para evitar negociações em pontos de reversão não críticos.

-

Avaliar estratégias de stop loss para encontrar métodos que controlem o drawdown máximo.

-

Avaliar estratégias de gerenciamento de posição, ajustando o tamanho da posição conforme as condições do mercado.

Resumo

Esta estratégia combina as vantagens das estratégias de reversão e momentum, oferecendo sinais de alta confiabilidade e flexibilidade para capturar oportunidades de mercado. O risco pode ser reduzido e a estabilidade e lucratividade da estratégia podem ser melhoradas por meio de otimização de parâmetros, gerenciamento de stop loss e controle de posição. No geral, a estratégia explora inovadoramente a combinação eficaz de estratégias de reversão e tendência, merecendo mais pesquisas e aplicações.

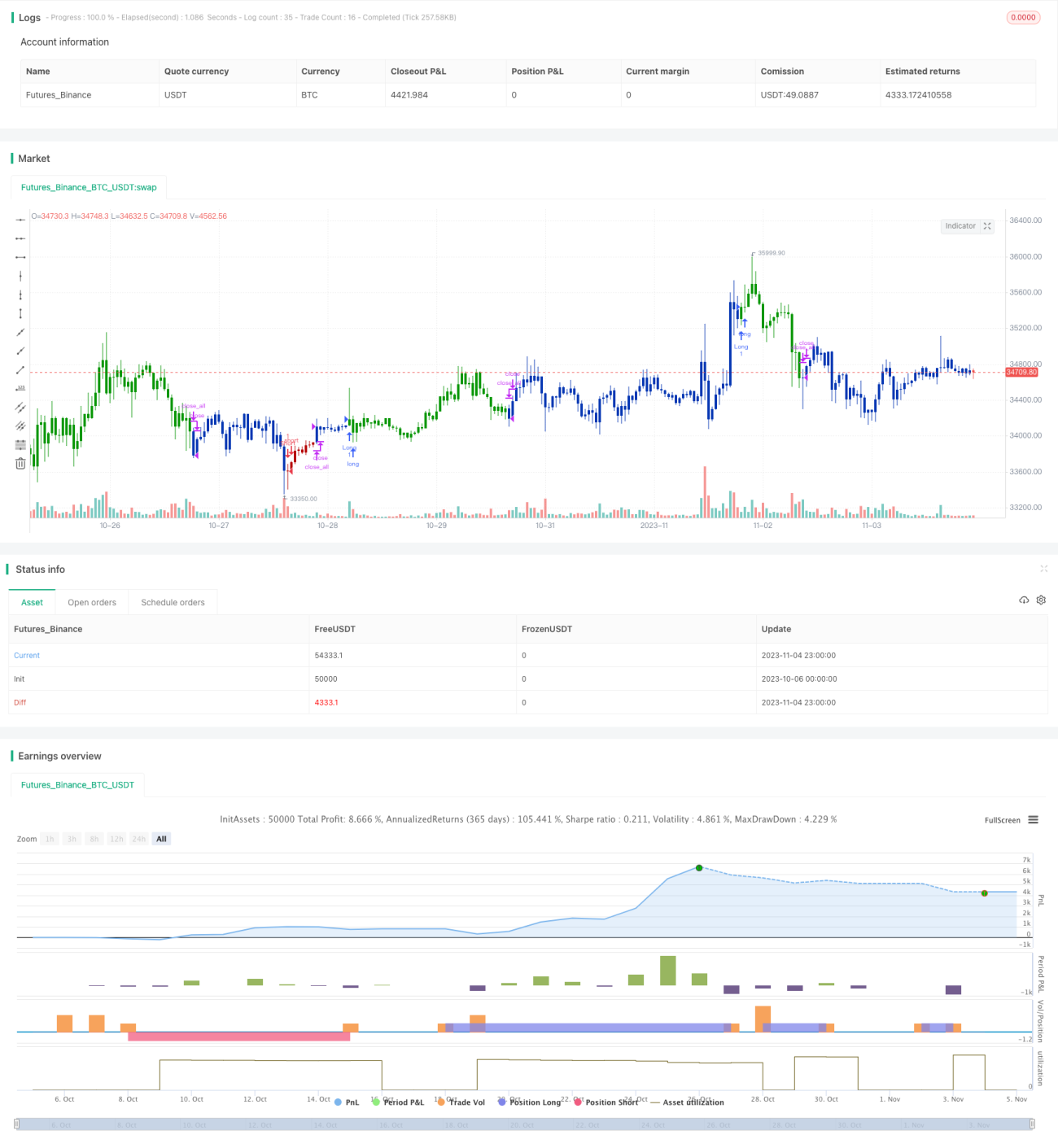

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2019

// This is combo strategies for get a cumulative signal. - 1