Estratégia Estocástica Dupla

Visão Geral

A estratégia de duplo estocástico calcula o oscilador estocástico da vela atual e de velas com múltiplos períodos de tempo para identificar zonas de alta e baixa, visando comprar na baixa e vender na alta. A estratégia calcula simultaneamente o oscilador estocástico do período atual e de um período três vezes maior, utilizando os sinais de cruzamento de ouro e morte desses osciladores para seguir a tendência.

Princípio da Estratégia

A estratégia calcula dois conjuntos de indicadores estocásticos: o primeiro é o estocástico do período da vela atual (valores K e D), e o segundo é o estocástico de um período três vezes maior (MTFK e MTFD).

Quando o MTFK cruza acima de 50 e o valor K atual é maior que o valor D, é gerado um sinal de compra, indicando entrada em zona de alta (long). Quando o MTFD cruza abaixo de 50 e o valor K atual é menor que o valor D, é gerado um sinal de venda, indicando entrada em zona de baixa (short).

Portanto, a estratégia utiliza indicadores estocásticos duplos para identificar zonas de alta e baixa, acompanhando a tendência de preços. Ao entrar em zona de alta, opera-se comprado; ao entrar em zona de baixa, opera-se vendido, alcançando o efeito de comprar na baixa e vender na alta.

Especificamente, a lógica do sinal de compra é:

longCondition = crossover(mtfK, 50) and k>50 and k>d and mtfK>mtfD

A lógica do sinal de venda é:

shortCondition = crossunder(mtfD, 50) and k<50 and k<d and mtfK<mtfD

Onde mtfK é o valor K do período três vezes maior, e mtfD é o valor D desse período. Quando mtfK cruza acima de 50 e k>d, é gerado um sinal de compra; quando mtfD cruza abaixo de 50 e k<d, é gerado um sinal de venda.

Além disso, a estratégia inclui uma lógica de stop loss. Quando em posição comprada, se mtfD cruzar abaixo da banda superior, é gerado um sinal de fechamento; quando em posição vendida, se mtfK cruzar acima da banda inferior, é gerado um sinal de fechamento.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

O uso de indicadores estocásticos duplos proporciona uma identificação mais precisa das zonas de alta e baixa. O indicador do período atual avalia a tendência de curto prazo, enquanto o de período maior avalia a tendência de longo prazo; combinados, permitem captar melhor a tendência.

-

A adoção de cruzamentos de ouro e morte entre períodos diferentes permite acompanhar efetivamente a tendência de preços, comprando na baixa e vendendo na alta.

-

A lógica de stop loss ajuda a controlar o risco até certo ponto, evitando que as perdas se ampliem.

-

A lógica da estratégia é simples e clara, de fácil compreensão e implementação, sendo adequada para uso em negociação real.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Os indicadores estocásticos duplos podem gerar sinais falsos, levando a negociações desnecessárias, como em eventos inesperados que causem divergência entre curto e longo prazo.

-

Uma lógica de stop loss inadequada pode ampliar as perdas. É necessário definir uma distância razoável para o stop loss, evitando ser pego em movimentos adversos.

-

Os custos de negociação devido a operações frequentes podem impactar os lucros. Os parâmetros devem ser ajustados para reduzir negociações desnecessárias.

-

A estratégia baseia-se apenas em indicadores técnicos, sem considerar fatores fundamentais. É importante monitorar eventos fundamentais relevantes.

Soluções correspondentes:

-

Ajustar os parâmetros dos indicadores estocásticos duplos para reduzir a taxa de sinais falsos.

-

Otimizar a lógica de stop loss e definir uma distância de stop loss razoável.

-

Ajustar parâmetros para diminuir a frequência de negociações. Pode-se flexibilizar os critérios de cruzamento de ouro e morte.

-

Acompanhar notícias fundamentais importantes para evitar negociações subjetivas.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros dos indicadores estocásticos duplos para reduzir sinais falsos. Testar diferentes valores de K e D para avaliar o impacto nos resultados.

-

Combinar outros indicadores para filtrar sinais, como MACD, médias móveis, etc., evitando entradas falsas.

-

Otimizar a estratégia de stop loss, definindo distância e proporção de stop loss. Testar diferentes pontos de stop loss para verificar se controlam o risco de forma eficaz.

-

Incorporar indicadores de volume, como estratégias de rompimento com volume, para evitar negociações ineficazes em períodos de lateralidade.

-

Testar diferentes períodos de posse. Períodos muito curtos geram custos elevados; muito longos podem impedir o stop loss a tempo.

-

Incorporar fatores fundamentais, desativando a estratégia antes e depois de eventos importantes para evitar choques.

Resumo

A estratégia de duplo estocástico identifica zonas de alta e baixa utilizando o oscilador estocástico do período atual e de múltiplos períodos, permitindo comprar na baixa e vender na alta. A estratégia possui vantagens como boa capacidade de acompanhamento de tendência, lógica simples e facilidade de implementação em negociação real. No entanto, apresenta riscos que exigem otimização de parâmetros e da estratégia de stop loss, além de poder ser melhorada com outros indicadores técnicos ou análise fundamental. Após otimização completa e backtesting rigoroso, a estratégia pode se tornar uma abordagem de acompanhamento de tendência muito prática.

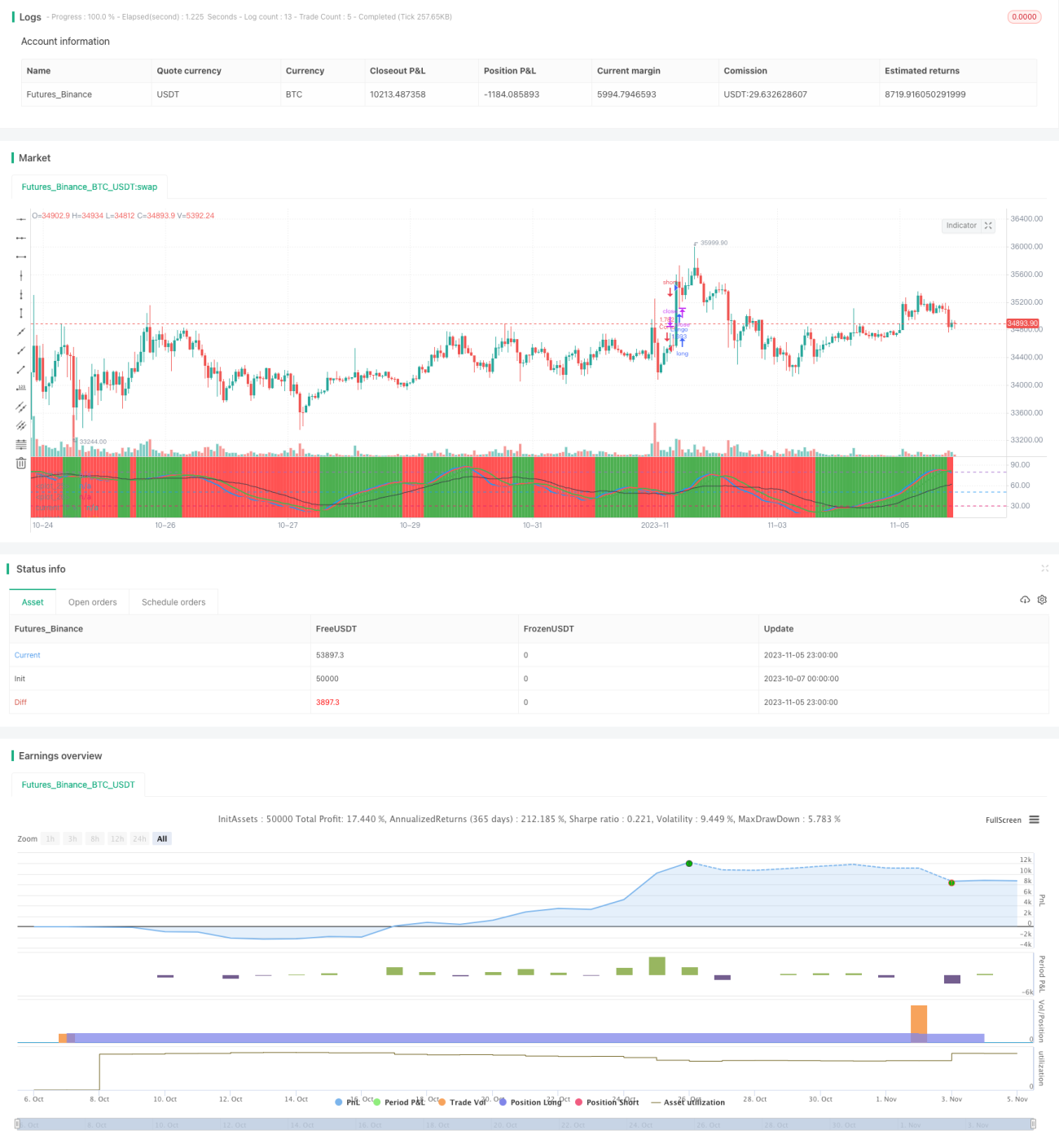

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("stoch startegy", overlay=false,default_qty_type=strategy.percent_of_equity,default_qty_value=100,currency=currency.USD)

len = input(54, minval=1, title="Length for Main Stochastic") - 1