Sistema de Médias Móveis de Reversão com Rastreamento de Duas Linhas

Visão Geral

O sistema de médias móveis de reversão com rastreamento de duas linhas integra a estratégia de reversão de padrão 123 e a estratégia Ichimoku Kinko Hyo, visando descobrir oportunidades de reversão e acompanhar tendências para obter retornos excedentes.

Princípio da Estratégia

Esta estratégia é composta por duas subestratégias:

- Estratégia de reversão de padrão 123

Esta estratégia opera com base em formações de preço. A lógica específica é:

- Quando o preço de fechamento sobe por dois dias consecutivos e a linha K lenta de 9 dias está abaixo de 50, abrir posição comprada.

- Quando o preço de fechamento cai por dois dias consecutivos e a linha K rápida de 9 dias está acima de 50, abrir posição vendida.

Esta estratégia utiliza a quebra do preço de fechamento do dia anterior para julgar reversões, e utiliza indicadores de combinação de velas para filtrar oscilações e consolidações.

- Estratégia Ichimoku Kinko Hyo

Esta estratégia opera com base nos cruzamentos das cinco linhas do Ichimoku. A lógica específica é:

- Quando o preço de fechamento está acima da linha de base (Kijun-sen), abrir posição comprada.

- Quando o preço de fechamento está abaixo da linha de conversão (Tenkan-sen), abrir posição vendida.

Onde a linha de base é o ponto médio do preço mais alto e mais baixo dos últimos 26 dias, e a linha de conversão é o ponto médio do preço mais alto e mais baixo dos últimos 9 dias. Esta estratégia utiliza o sistema de cruzamento de médias móveis para descobrir tendências.

A estratégia final combina os sinais das duas subestratégias: quando ambas estão na mesma direção (comprada ou vendida), abre posição; quando estão em direções diferentes, fecha posição.

Análise de Vantagens

- Combina reversão e tendência, podendo capturar oportunidades de reversão e acompanhar tendências, estratégia flexível.

- O padrão 123 é simples e prático, podendo identificar efetivamente pontos críticos de reversão.

- Os parâmetros do Ichimoku são otimizados, com baixo risco de rompimento.

- A combinação de dois tipos diferentes de estratégias pode alcançar otimização da estratégia.

Análise de Riscos

- A estratégia de reversão é suscetível a armadilhas, apresentando risco de perda. Pode-se encurtar o período de negociação ou adicionar stop loss para controlar o risco.

- O Ichimoku pode ser facilmente enganado em mercados de oscilação; pode-se ajustar parâmetros ou adicionar filtros para reduzir negociações desnecessárias.

- Ao combinar as duas estratégias, a correspondência inadequada de parâmetros pode levar a sinais excessivamente frequentes ou escassos, exigindo teste e otimização cuidadosos.

Direções de Otimização

- Testar mais combinações de indicadores para encontrar melhores métodos de filtro. Por exemplo, combinando indicadores de volume, etc.

- Otimizar os parâmetros do Ichimoku para melhor se adaptar às características específicas do produto.

- Adicionar mecanismo de stop loss. Pode-se definir stop loss de posição com base no ATR.

- Adicionar módulo de gerenciamento de capital para controle de risco.

- Coletar mais dados em backtests, realizar testes abrangentes da estratégia, identificar problemas e otimizar continuamente.

Conclusão

O sistema de médias móveis de reversão com rastreamento de duas linhas utiliza as vantagens das estratégias de reversão e tendência, alcançando retornos excedentes através da otimização de parâmetros e combinação de estratégias. Esta estratégia possui certas vantagens de negociação, mas também apresenta riscos de ser enganado e de stop loss. Precisamos continuar otimizando a lógica da estratégia em backtests, complementando com medidas rigorosas de gerenciamento de risco, para melhorar a estabilidade e o desempenho em tempo real. No geral, esta estratégia nos fornece uma boa ideia: combinar diferentes tipos de estratégias para obter um resultado global melhor.

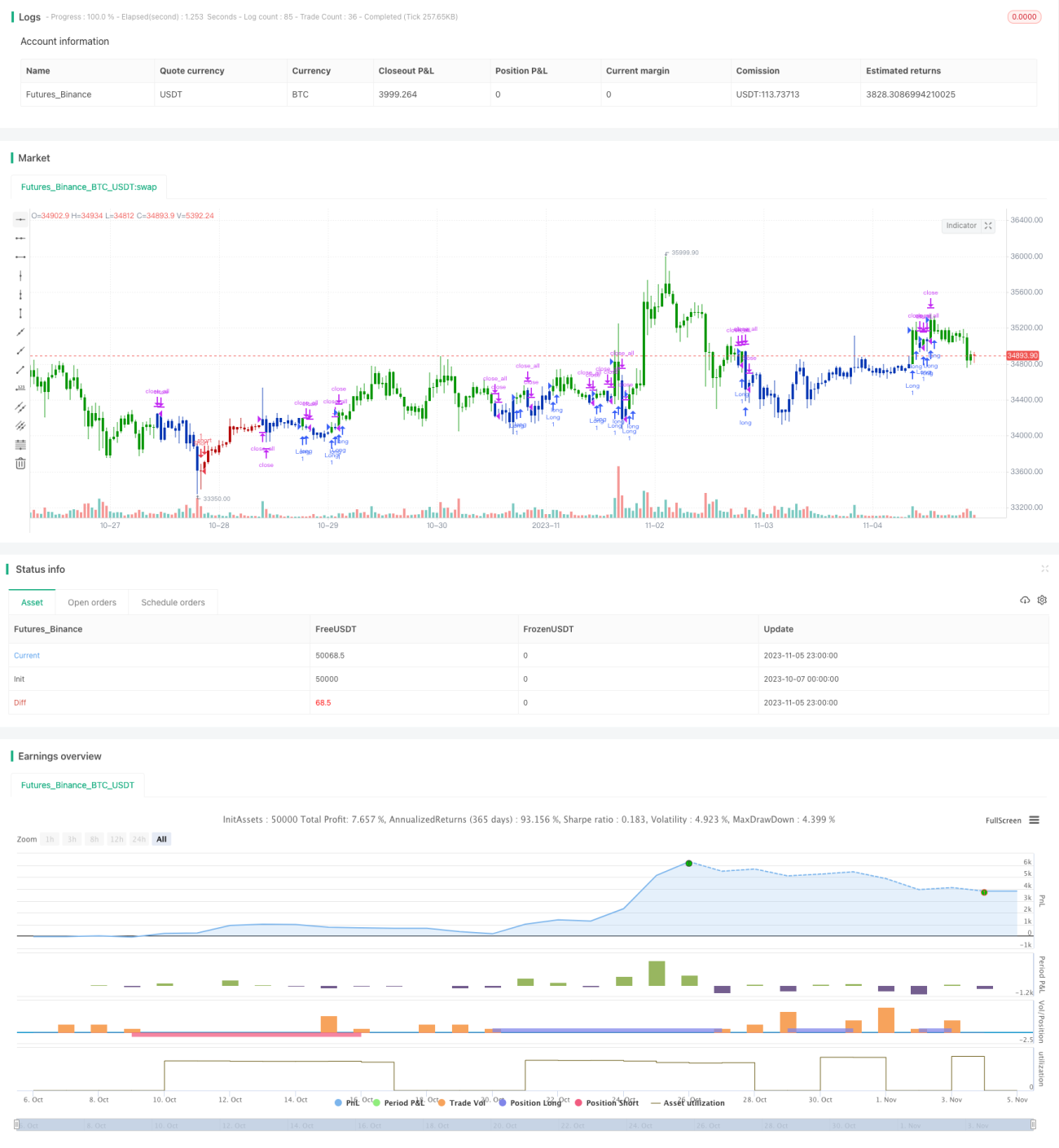

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2020

// This is combo strategies for get a cumulative signal. - 1