Estratégia Combinada de Reversão de Rastreamento de Tendência e Indicador Antecipado de Ehlers

Visão Geral

Esta estratégia é uma combinação de uma estratégia de reversão de tendência e uma estratégia de indicador antecedente de Ehlers, com o objetivo de obter sinais de negociação mais confiáveis. A estratégia de reversão de tendência identifica pontos de reversão de tendência, enquanto a estratégia de indicador antecedente de Ehlers identifica pontos de inflexão cíclicos. A combinação dos sinais permite uma determinação mais precisa do momento de entrada.

Princípios da Estratégia

Estratégia de Reversão de Tendência

Esta estratégia é originária do livro "How I Tripled My Money in the Futures Market" de Ulf Jensen, na página 183. É uma estratégia do tipo reversão. Quando o preço de fechamento fica acima do fechamento do dia anterior por 2 dias consecutivos e a linha lenta do Estocástico de 9 dias está abaixo de 50, compre (long). Quando o preço de fechamento fica abaixo do fechamento do dia anterior por 2 dias consecutivos e a linha rápida do Estocástico de 9 dias está acima de 50, venda (short).

Estratégia do Indicador Antecedente de Ehlers

Esta estratégia utiliza dados intradiários para traçar o Preço Sintético Detrended (Detrended Synthetic Price, DSP) intradiário e o Indicador Antecedente de Ehlers (Ehlers Leading Indicator, ELI) intradiário. O DSP captura o ciclo dominante dos preços, calculado como a diferença entre um filtro Butterworth de 2ª ordem e um filtro de 3ª ordem. O ELI pode indicar antecipadamente pontos de inflexão cíclicos, calculado como o preço sintético detrended menos sua média móvel simples. Quando o ELI cruza o preço sintético detrended, gera sinais de compra e venda.

Análise de Vantagens

A maior vantagem desta estratégia combinada é a integração do julgamento de reversão de tendência com o julgamento de inflexão cíclica, resultando em sinais de negociação mais confiáveis. A estratégia de reversão de tendência pode identificar pontos de reversão de tendência quando os limites superior e inferior são rompidos. O indicador antecedente de Ehlers pode, por sua vez, indicar antecipadamente vales e picos cíclicos. A combinação de ambos permite capturar oportunidades de entrada com maior precisão.

Outra vantagem é a flexibilidade no ajuste de parâmetros. Os parâmetros dos indicadores da estratégia de reversão de tendência podem ser ajustados conforme o mercado; o comprimento do ciclo no indicador antecedente de Ehlers também pode ser ajustado para se adaptar a diferentes períodos.

Análise de Riscos

O maior risco desta estratégia é perder a persistência da tendência. Como a estratégia espera pelo surgimento de um sinal de reversão para entrar, pode perder a fase inicial de uma tendência forte. Além disso, o sinal de reversão pode ser um falso rompimento, e ficar preso em uma posição também é possível.

A solução é ajustar os parâmetros, encurtar o período de julgamento da reversão para capturar as reversões de tendência em tempo hábil. Além disso, pode-se introduzir um stop loss para controlar as perdas.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Introduzir uma estratégia de stop loss para controlar a perda por operação.

- Otimizar parâmetros, ajustando o período do sinal de reversão para se adaptar a diferentes ambientes de mercado.

- Adicionar filtros de outros indicadores para melhorar a qualidade do sinal e reduzir sinais falsos.

- Adicionar um módulo de gerenciamento de capital para controlar a posição geral e o risco.

- Testar o efeito dos parâmetros em diferentes ativos para otimizar quais são mais adequados.

- Adicionar um módulo de aprendizado de máquina para permitir o ajuste adaptativo dos parâmetros.

Resumo

Esta estratégia combina o julgamento de reversão de tendência com o julgamento de inflexão cíclica, permitindo capturar oportunidades de entrada de forma mais confiável. A maior vantagem é a boa qualidade do sinal e a forte ajustabilidade. O maior risco é perder a tendência inicial, que pode ser controlado ajustando parâmetros e utilizando stop loss. No futuro, pode ser melhorada através de stop loss, otimização de parâmetros, filtragem de sinais, etc., para tornar a estratégia mais adaptável a diferentes ambientes de mercado.

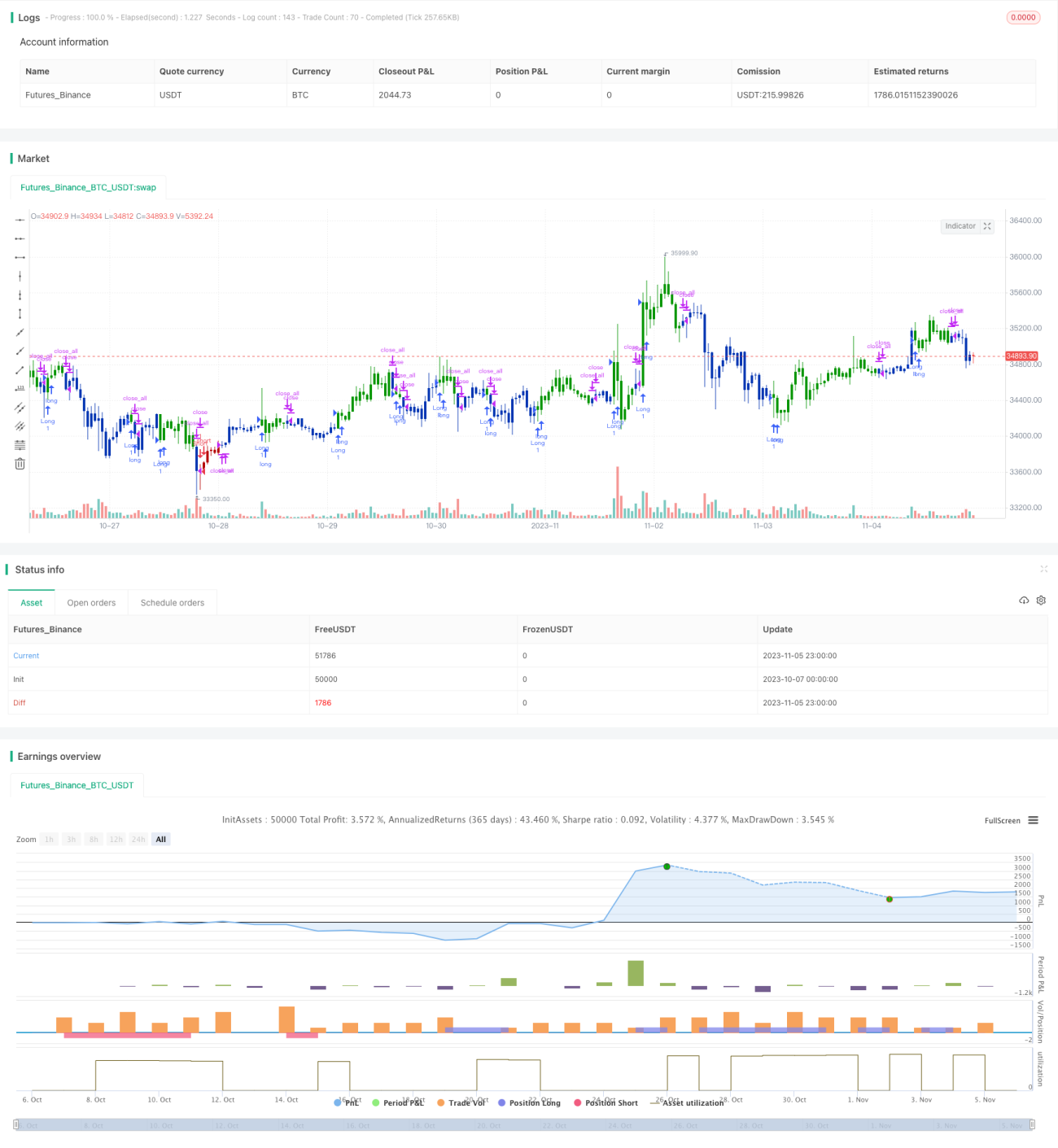

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2019

// This is combo strategies for get a cumulative signal. - 1