Estratégia de acompanhamento de tendência baseada em VWMA e ATR

Visão Geral

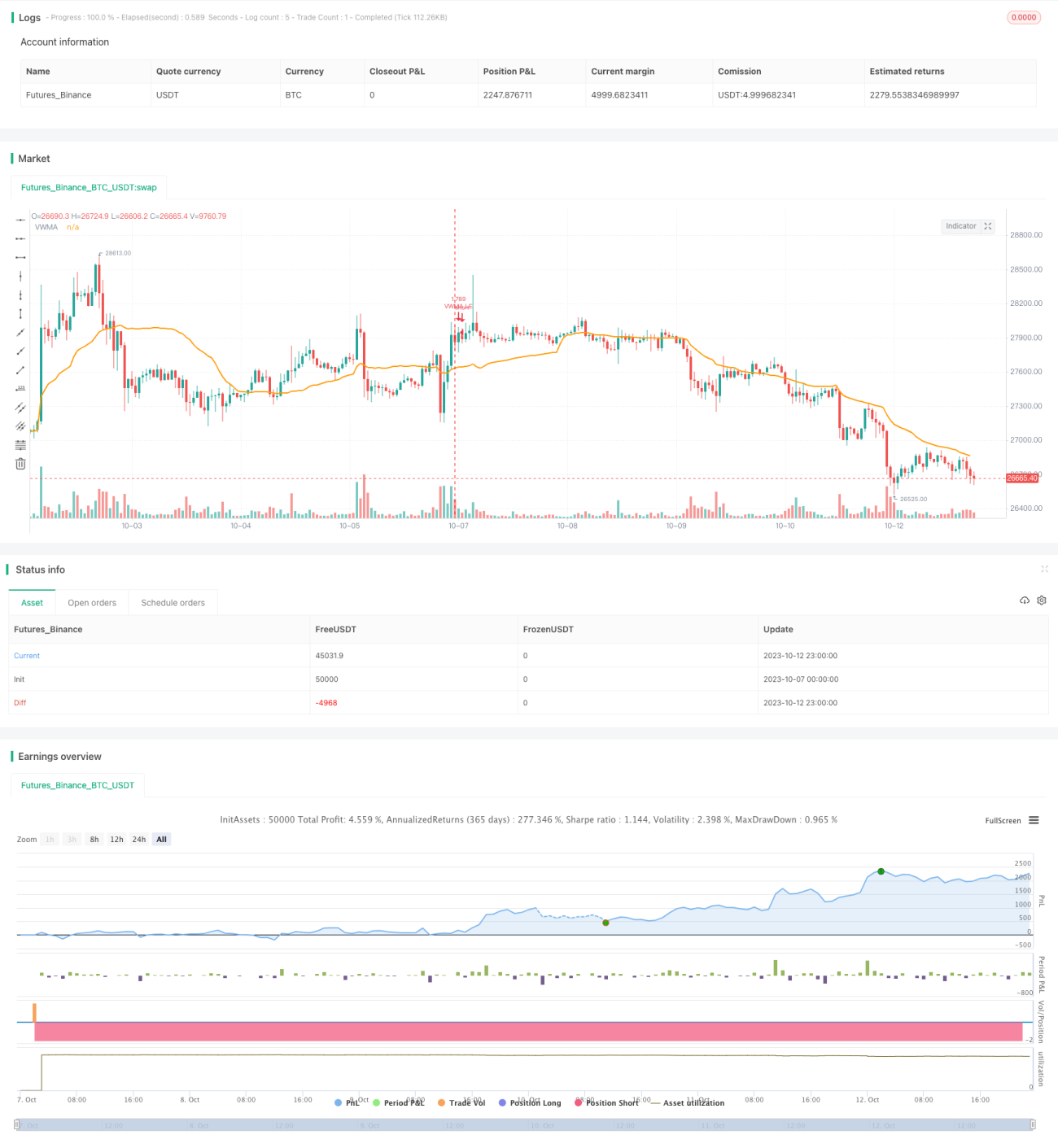

Esta estratégia utiliza o indicador VWMA para determinar a direção da tendência e emprega o indicador ATR para definir uma linha de stop loss, realizando o seguimento de tendência. A estratégia é adequada para ambientes de mercado com tendências claras.

Princípio da Estratégia

-

Utiliza o indicador VWMA para determinar a direção da tendência. Quando o preço está acima do VWMA, considera-se tendência de alta, e opera-se comprado (long). Quando o preço está abaixo do VWMA, considera-se tendência de baixa, e opera-se vendido (short).

-

Para filtrar falsos rompimentos, adiciona-se o oscilador RSI. Apenas quando o RSI estiver acima de 30 é emitido um sinal de compra.

-

Utiliza o indicador ATR para calcular a linha de stop loss. O período do ATR é definido igual ao do VWMA, e o multiplicador é definido em 3,5. A linha de stop loss é atualizada em tempo real conforme o preço.

-

A definição do multiplicador do ATR afeta a amplitude de contração da linha de stop loss. Quanto maior o multiplicador, menor a frequência de atualização da linha de stop loss, e melhor o efeito de seguimento da tendência.

-

O tamanho da posição é calculado com base na porcentagem de stop loss definida na estratégia e no patrimônio da conta.

-

Quando o preço rompe a linha de stop loss, a posição comprada é encerrada para stop loss.

Vantagens da Estratégia

-

O uso do indicador VWMA para determinar a direção da tendência permite capturar oportunidades de tendência continuamente.

-

A adição do filtro RSI ajuda a eliminar alguns sinais de falsos rompimentos.

-

A linha de stop loss baseada no ATR realiza o seguimento de tendência, evitando ser interrompido por reversões.

-

O cálculo da posição com base no patrimônio da conta e na porcentagem de stop loss favorece o controle de risco.

Riscos da Estratégia

-

Existe risco de perda nos pontos de reversão da tendência. O tamanho da posição deve ser reduzido adequadamente para diminuir a perda por operação.

-

A definição inadequada dos parâmetros do ATR pode tornar a linha de stop loss excessivamente sensível ou lenta. É necessário testar para determinar os parâmetros adequados.

-

Se a tendência se reverter muito rapidamente, a atualização da linha de stop loss pode não ser suficiente, ampliando as perdas.

-

Em mercados de baixa volatilidade, deve-se reduzir a posição e aumentar a frequência de contração da linha de stop loss.

Direções de Otimização

-

É possível testar diferentes combinações de parâmetros do VWMA para selecionar aqueles que geram os melhores sinais.

-

É possível testar outras configurações do oscilador RSI, como linhas de sobrecompra e sobrevenda, entre outras.

-

É possível testar o multiplicador do ATR para encontrar o ponto ideal de trade-off entre retração e seguimento de tendência.

-

É possível combinar outros indicadores para filtrar sinais, como MACD, KD, etc., melhorando a qualidade dos sinais.

-

É possível otimizar o gerenciamento de posição e a porcentagem de stop loss de acordo com a volatilidade do mercado.

Resumo

Esta estratégia é predominantemente orientada por tendência, adequada para capturar movimentos de preço evidentes. A estratégia apresenta vantagens na determinação de tendência, filtragem de sinais e stop loss com seguimento, mas também possui o risco de reversão de tendência. Através da otimização de parâmetros e gerenciamento de posição, é possível obter melhores resultados.

- 1