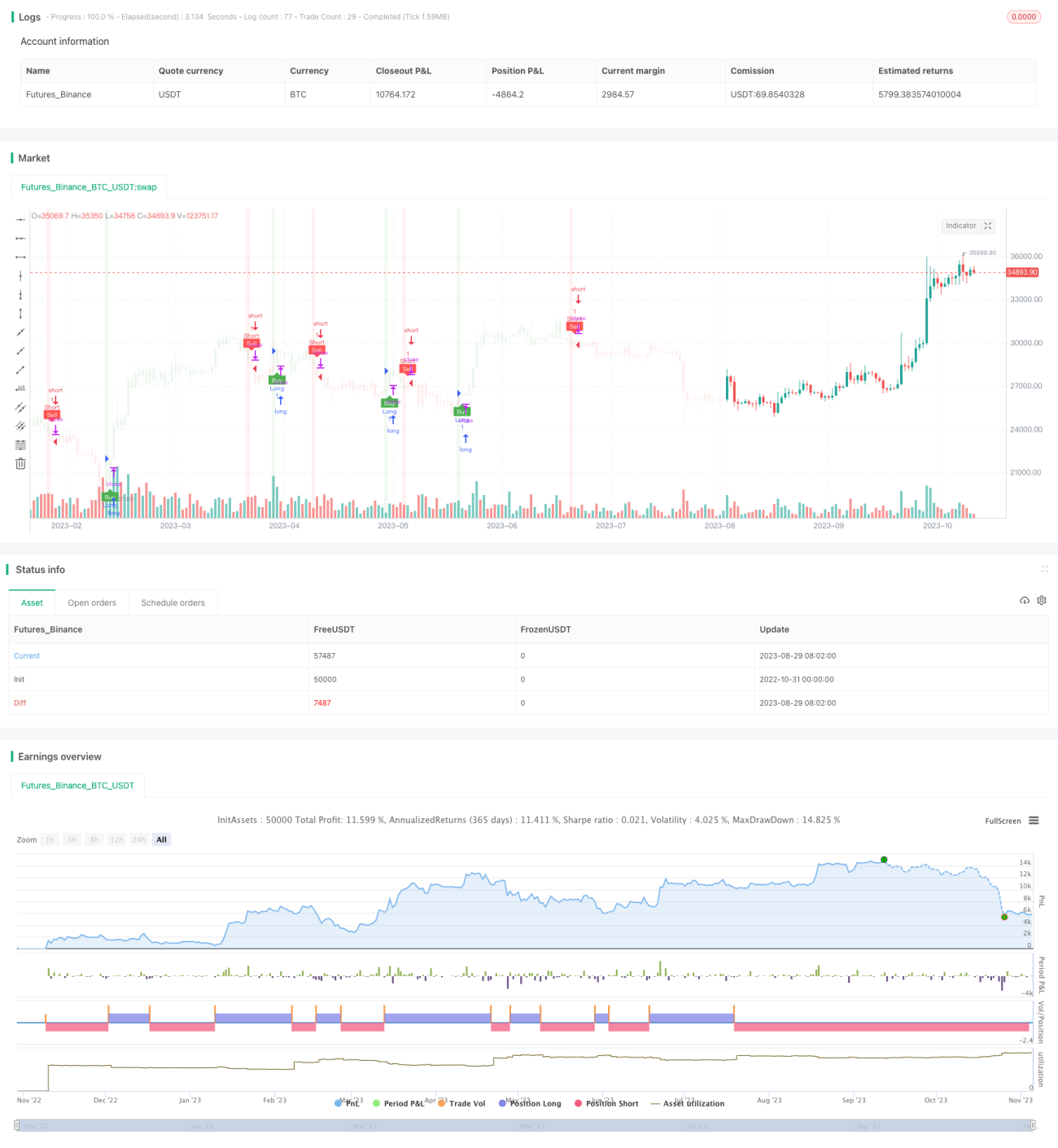

Estratégia de Negociação Baseada em Média Móvel T3 e ATR

Visão Geral

Esta estratégia utiliza uma combinação da Média Móvel T3, do indicador ATR e do Heikin Ashi para identificar sinais de compra e venda, calculando níveis de stop loss e take profit com base no ATR, implementando uma negociação de acompanhamento de tendência. A vantagem da estratégia é a resposta rápida, ao mesmo tempo que controla o risco da negociação.

Análise do Princípio

Cálculo dos Indicadores

-

Média Móvel T3: Calcula uma média móvel T3 suavizada com parâmetro T3 (padrão 100) para determinar a direção da tendência.

-

ATR: Calcula o Average True Range (ATR) para determinar o tamanho dos níveis de stop loss e take profit.

-

Trailing Stop ATR: Calcula uma linha de trailing stop com base no ATR, que pode ser ajustada de acordo com as mudanças de preço e volatilidade, permitindo o acompanhamento da tendência.

Lógica de Negociação

-

Sinal de Compra: Quando o preço de fechamento cruza acima da linha de trailing stop ATR e está abaixo da média T3, é gerado um sinal de compra.

-

Sinal de Venda: Quando o preço de fechamento cruza abaixo da linha de trailing stop ATR e está acima da média T3, é gerado um sinal de venda.

-

Stop Loss e Take Profit: Após a entrada, os preços de stop loss e take profit são calculados com base no valor do ATR e na relação risco/retorno definida pelo usuário.

Entrada e Saída da Estratégia

-

Após comprar, o preço de stop loss é o preço de entrada menos o valor do ATR, e o preço de take profit é o preço de entrada mais o valor do ATR multiplicado pela relação risco/retorno.

-

Após vender, o preço de stop loss é o preço de entrada mais o valor do ATR, e o preço de take profit é o preço de entrada menos o valor do ATR multiplicado pela relação risco/retorno.

-

Quando o preço atinge o nível de stop loss ou take profit, a posição é encerrada.

Análise de Vantagens

Resposta Rápida

O período padrão da média T3 é 100, o que a torna mais sensível do que as médias móveis comuns, permitindo uma resposta mais rápida às mudanças de preço.

Controle de Risco

O trailing stop calculado com o ATR pode acompanhar o preço de acordo com a volatilidade do mercado, evitando o risco de ser ultrapassado. As posições de stop loss e take profit baseadas no ATR permitem controlar a relação risco/retorno de cada negociação.

Acompanhamento de Tendência

A linha de trailing stop ATR consegue acompanhar a tendência, não sendo acionada mesmo durante correções de curto prazo, reduzindo assim sinais falsos.

Espaço para Otimização de Parâmetros

Tanto o período da média T3 quanto o período do ATR podem ser otimizados, ajustando os parâmetros para diferentes mercados e melhorando a estabilidade da estratégia.

Análise de Riscos

Risco de Rompimento

Em movimentos bruscos de mercado, o preço pode romper diretamente a linha de stop loss, causando perdas. Isso pode ser mitigado aumentando o período do ATR e a distância do stop loss.

Risco de Reversão de Tendência

Em momentos de reversão de tendência, o preço pode cruzar a linha de trailing stop, gerando perdas. Pode-se combinar outros indicadores para identificar a tendência e evitar negociar perto de pontos de reversão.

Risco de Otimização de Parâmetros

A otimização de parâmetros requer dados históricos abundantes, existindo o risco de sobre-otimização. Os parâmetros devem ser otimizados em múltiplos mercados e períodos de tempo, não dependendo de um único conjunto de dados.

Direções de Otimização

-

Testar diferentes períodos da média T3 para encontrar a combinação ideal entre sensibilidade e estabilidade.

-

Testar diferentes períodos do ATR para encontrar o equilíbrio ideal entre controle de risco e captura de tendência.

-

Combinar indicadores como RSI e MACD para evitar negociações errôneas em pontos de reversão de tendência.

-

Utilizar aprendizado de máquina para treinar parâmetros ótimos, reduzindo as limitações da otimização manual.

-

Adicionar estratégias de gerenciamento de posição para melhor controle de risco.

Resumo

Esta estratégia integra as vantagens da média T3 e do indicador ATR, permitindo uma resposta rápida às mudanças de preço e um controle de risco eficaz. Através da otimização de parâmetros e da combinação com outros indicadores, é possível aumentar ainda mais a estabilidade e a eficiência da estratégia. No entanto, os traders devem estar atentos aos riscos de reversão e rompimento, evitando confiar excessivamente nos resultados do backtest.

- 1