Estratégia de Seguimento de Tendência com Três EMAs

Visão Geral

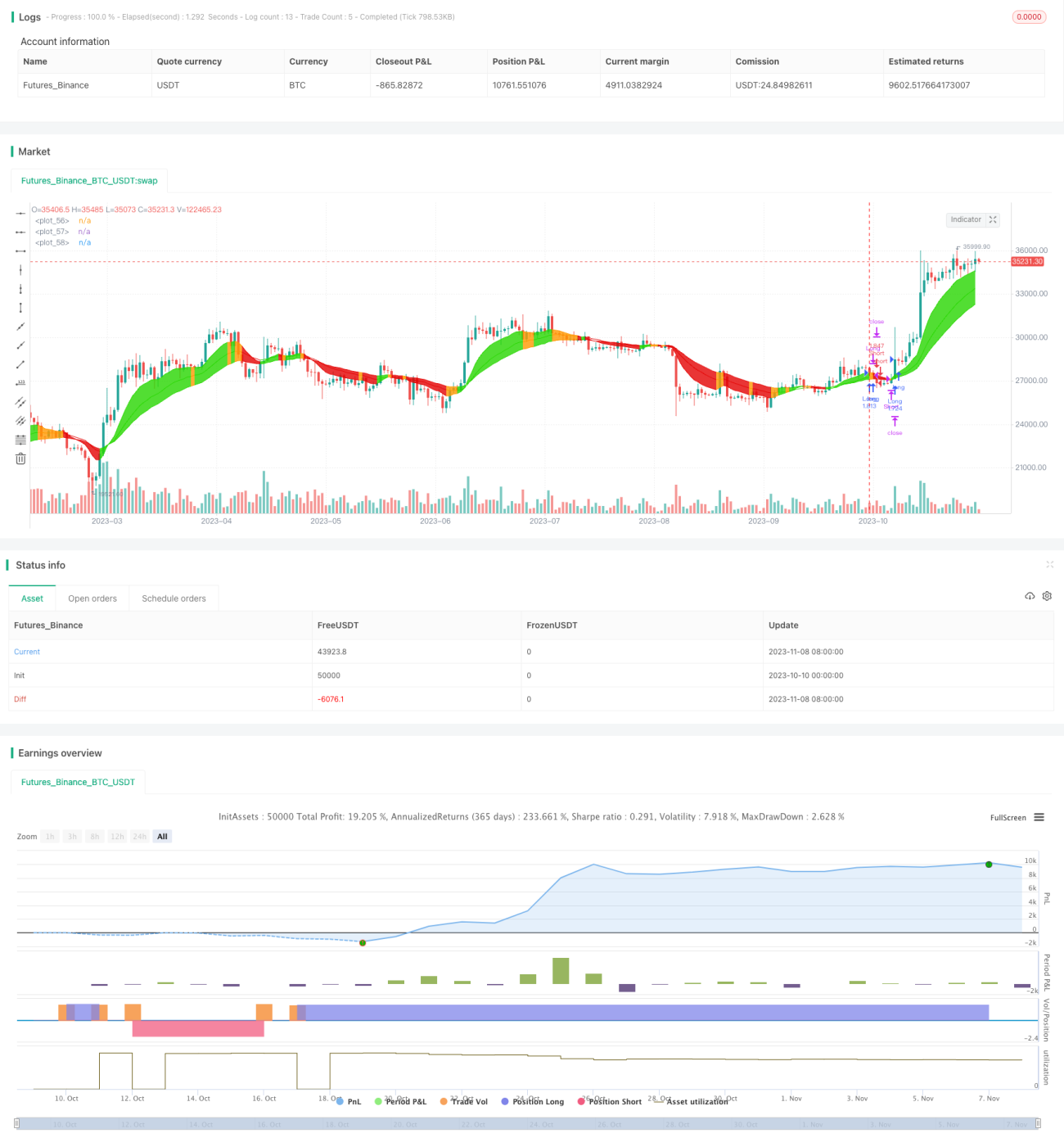

A Estratégia de Rastreamento de Tendência com Três EMAs calcula médias móveis exponenciais (EMA) de diferentes períodos para determinar a direção da tendência de preço, realizando o rastreamento da tendência. A estratégia é simples de implementar e apresenta resultados significativos em ativos com tendência clara.

Princípio da Estratégia

A estratégia calcula três EMAs de períodos diferentes, especificamente EMAs de 10, 20 e 30 períodos. No código, as três médias são calculadas por meio da função ema.

A principal análise da estratégia é a direção das três EMAs. Se as três EMAs estiverem subindo simultaneamente, é gerado um sinal de compra (long). Se as três EMAs estiverem caindo simultaneamente, é gerado um sinal de venda (short).

A lógica de determinação dos sinais de compra e venda é: se a EMA1, EMA2 e EMA3 subiram simultaneamente na barra anterior, enter_long é verdadeiro, gerando sinal de compra. Se a EMA1, EMA2 e EMA3 caíram simultaneamente na barra anterior, enter_short é verdadeiro, gerando sinal de venda.

Com base nos sinais, a estratégia abre posições de compra ou venda correspondentes. A lógica de fechamento é oposta ao sinal de entrada: se EMA1, EMA2 e EMA3 não estiverem subindo simultaneamente na barra atual, exit_long é verdadeiro, fechando a posição comprada. Se EMA1, EMA2 e EMA3 não estiverem caindo simultaneamente na barra atual, exit_short é verdadeiro, fechando a posição vendida.

Assim, ao verificar a consistência da direção das três EMAs, é possível identificar a tendência geral do preço e rastrear a tendência.

Vantagens da Estratégia

-

O uso de três EMAs permite determinar a direção da tendência com maior precisão. Em comparação com uma única média móvel, três médias tornam a identificação da tendência mais confiável e reduzem a probabilidade de sinais falsos.

-

A EMA é mais sensível às mudanças de preço, refletindo rapidamente as reversões de tendência. Em comparação com outras médias, como a SMA, a EMA é mais adequada para identificar a direção da tendência.

-

A combinação de EMAs de diferentes períodos considera tanto as tendências de curto prazo quanto as de médio/longo prazo. A EMA de 10 períodos captura a tendência de curto prazo, enquanto as de 20 e 30 períodos refletem as tendências de médio e longo prazo.

-

A estratégia é simples de implementar, fácil de entender e adequada para iniciantes. Possui amplo espaço para otimização de parâmetros, que podem ser ajustados para diferentes ativos.

-

A estratégia opera apenas com base em EMAs, consumindo poucos recursos, sendo adequada para execução em lote de alto volume.

Riscos da Estratégia

-

A direção consistente das três EMAs é uma condição necessária, mas não suficiente, para identificar a tendência. Em casos de falsos rompimentos das direções das EMAs, podem ser gerados sinais incorretos.

-

Nas reversões de tendência, o cruzamento das EMAs é atrasado, não refletindo imediatamente o ponto de virada, o que pode levar a perdas.

-

A EMA é sensível às variações de preço. Em momentos de alternância frequente entre compra e venda, a estratégia pode abrir e fechar posições com frequência, aumentando os custos de negociação.

-

Em mercados com fortes oscilações laterais, as EMAs mudam de direção várias vezes, dificultando a identificação precisa da tendência, tornando a estratégia ineficaz.

-

É aconselhável aumentar a diferença entre os períodos das três EMAs para reduzir a probabilidade de sinais falsos, ou adicionar outros indicadores para filtrar falsos rompimentos.

-

Podem ser utilizados indicadores de volume para confirmar a tendência, identificar pontos de reversão e reduzir perdas. Também é possível ajustar os stops de forma mais flexível.

-

Pode-se aumentar os parâmetros das EMAs para reduzir a frequência de abertura e fechamento de posições, ou utilizar outros tipos de médias móveis.

-

Ao identificar um mercado lateral, a estratégia pode ser pausada para evitar negociações ineficazes.

Direções de Otimização

-

Otimização de períodos: ajustar os parâmetros das três EMAs para se adequar às características de diferentes ativos.

-

Filtros: adicionar indicadores como Média Móvel Simples (MA) ou Bandas de Bollinger (BOLL) para evitar falsos rompimentos das EMAs.

-

Estratégia de stop: utilizar trailing stop para proteger lucros gradualmente.

-

Gerenciamento de capital: otimizar o dimensionamento de posições para reduzir o impacto de perdas individuais no resultado geral.

-

Avaliação do estado do mercado: utilizar indicadores de volatilidade para determinar o grau de oscilação do mercado, controlando a participação da estratégia.

-

Parâmetros adaptativos: permitir que os períodos das EMAs se ajustem automaticamente com base nas mudanças do mercado, melhorando a robustez da estratégia.

Conclusão

A Estratégia de Rastreamento de Tendência com Três EMAs utiliza a direção das médias exponenciais para identificar a tendência de preço e realizar negociações automáticas de acompanhamento de tendência. A estratégia é simples e prática, com grande flexibilidade de ajustes de parâmetros, podendo ser otimizada de acordo com as características do ativo. No entanto, apresenta riscos, como falsos rompimentos das EMAs e impactos de mercados laterais. Com otimizações contínuas, essa estratégia pode se tornar uma ferramenta confiável e estável de rastreamento de tendência.

- 1