Estratégia de Reversão com Combinação de Duas Médias Móveis e RSI

Visão Geral

Esta estratégia combina o uso de dupla média móvel, Índice de Força Relativa (RSI) e o indicador Parabólico SAR (PSAR) para identificar pontos de reversão de preço, realizando operações de compra e venda quando ocorrem essas reversões. Trata-se de uma estratégia de reversão.

Princípio

A estratégia utiliza os seguintes indicadores técnicos para identificar pontos de reversão:

-

Dupla Média Móvel: Calcula uma média móvel rápida (MA rápida) e uma média móvel lenta (MA lenta). Quando a MA rápida cruza acima da MA lenta, considera-se um mercado altista, posicionando-se comprado; quando cruza abaixo, considera-se um mercado baixista, posicionando-se vendido.

-

RSI: O RSI calcula a média dos ganhos e perdas de fechamento em um período para determinar condições de sobrecompra e sobrevenda. RSI acima de 70 indica sobrecompra, abaixo de 30 indica sobrevenda.

-

PSAR: O indicador Parabólico SAR determina a direção da tendência. Pontos SAR abaixo do preço indicam tendência de alta; acima, tendência de baixa.

-

ADX: O ADX mede a força direcional do movimento de preços, avaliando a intensidade da tendência. Valores de ADX acima de 20 indicam tendência; abaixo de 20 indicam consolidação.

As condições para sinais de compra e venda são:

Sinal de compra: MA rápida cruza acima da MA lenta, RSI < 30 (sobrevenda), SAR acima do preço, ADX > 20.

Sinal de venda: MA rápida cruza abaixo da MA lenta, RSI > 70 (sobrecompra), SAR abaixo do preço, ADX > 20.

Quando os sinais são gerados, são abertas posições compradas ou vendidas com 10% do capital. Se o sinal de reversão falhar, a posição é encerrada com stop loss.

Vantagens

- Usa dupla média móvel para determinar a tendência principal, combinando com RSI e SAR para filtrar sinais falsos, identificando reversões com maior precisão.

- Combinação de múltiplos indicadores reduz sinais errôneos de indicadores isolados.

- Condições de stop loss ajudam a controlar riscos.

- Estratégia simples e clara, fácil de implementar.

- A estratégia oferece planos tanto para altas quanto para baixas, adaptando-se a diferentes cenários de mercado.

Riscos e Soluções

- Quando a dupla média móvel gera um sinal de baixa, pode haver um falso rompimento; é necessário usar outros indicadores para confirmar. Pode-se ajustar os períodos das médias ou adicionar Bandas de Bollinger para validar o rompimento.

- O RSI pode gerar sinais falsos devido a parâmetros inadequados. Ajustar os parâmetros do RSI e usar outros indicadores para confirmação.

- Quando o ADX está abaixo de 20, deve-se pausar as operações para evitar reversões em mercados sem direção. Ou reduzir o período do ADX.

- Stop losses muito apertados podem causar perdas desnecessárias. Ajustar os stops conforme a volatilidade do mercado.

- A frequência de negociação pode ser alta; ajustar os períodos das médias móveis para reduzi-la.

Direções de Otimização

- Testar diferentes combinações de períodos das médias móveis para encontrar os parâmetros ideais.

- Testar diferentes configurações do RSI para otimizar a detecção de sobrecompra/sobrevenda.

- Experimentar adicionar outros indicadores, como Bandas de Bollinger ou KDJ, para enriquecer a lógica de sinais.

- Implementar stop loss dinâmico com base no ativo e nas condições de mercado.

- Adicionar gerenciamento de posição para acompanhar melhor a tendência e maximizar lucros.

- Testar diferentes parâmetros do ADX para encontrar o melhor nível de força de tendência.

- Incluir módulo de stop loss automático para que a estratégia possa gerenciar perdas automaticamente.

Resumo

Esta estratégia utiliza dupla média móvel para determinar a direção principal, combinando com RSI e SAR para filtrar sinais de reversão. Com parâmetros otimizados, pode identificar pontos de reversão de preço de forma eficaz e capturar tendências antes e depois da reversão. Na prática, é importante controlar riscos, definir stop losses adequados e continuar otimizando os parâmetros para maior estabilidade e rentabilidade. No geral, a estratégia combina múltiplos indicadores de forma clara e fácil de operar, sendo uma abordagem confiável para estratégias de reversão.

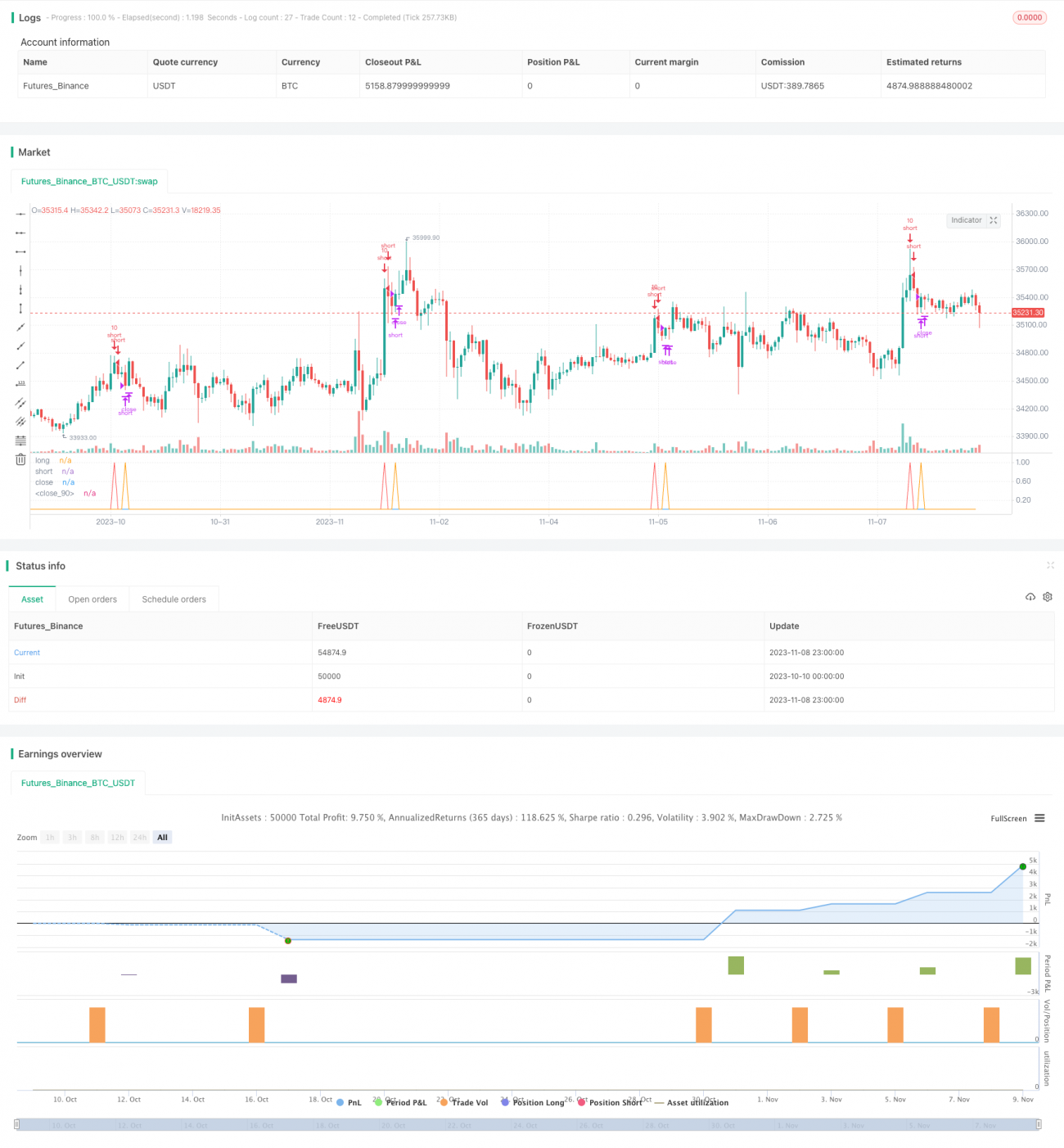

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1