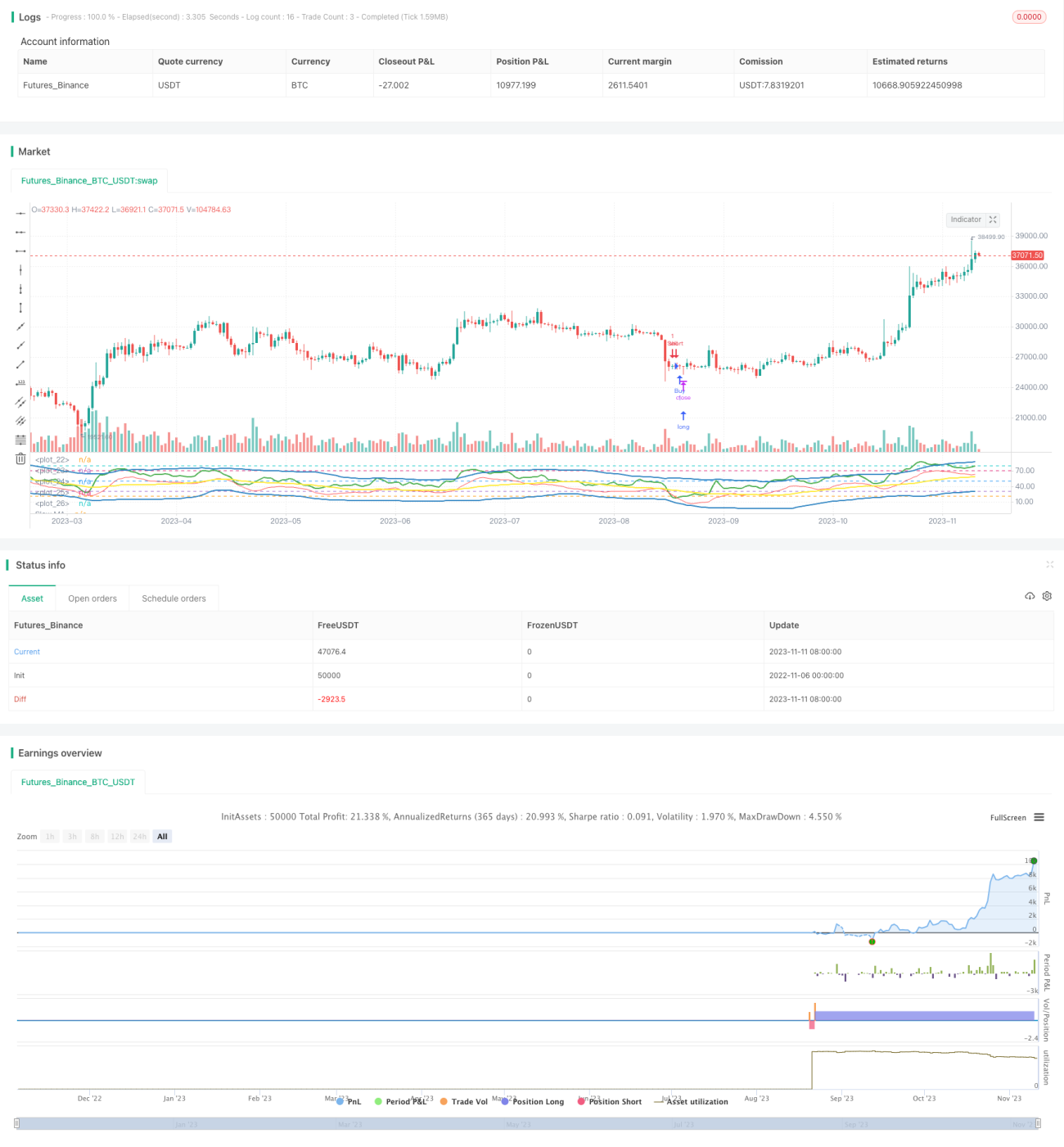

Estratégia do Índice do Trader Dinâmico

Visão Geral

Esta estratégia utiliza o Índice do Trader Dinâmico (TDI) como principal indicador técnico, combinando médias móveis de diferentes períodos para gerar sinais de negociação. O objetivo é identificar oportunidades de reversão em condições de sobrecompra ou sobrevenda.

Princípio da Estratégia

A estratégia primeiro calcula o valor RSI do preço de fechamento, com um período de 13. Em seguida, calcula a média móvel simples de 34 períodos do RSI e, multiplicando o desvio padrão de 34 períodos do RSI por 1,6185, define as bandas superior e inferior. A banda superior é a média móvel mais o deslocamento, e a banda inferior é a média móvel menos o deslocamento. A média móvel é a banda central.

Depois, são calculadas a MA rápida do RSI, com período de 2, e a MA lenta, com período de 7. Os valores históricos desses indicadores são obtidos de um período maior. Quando a MA rápida cruza para baixo a MA lenta, gera-se um sinal de compra; quando a MA rápida cruza para cima a MA lenta, gera-se um sinal de venda.

Análise de Vantagens

A estratégia utiliza a propriedade de reversão à média do indicador RSI, combinada com indicadores de momentum para implementar negociações de reversão. As bandas superior e inferior do RSI refletem as zonas de sobrecompra e sobrevenda, enquanto a banda central reflete o preço médio. O cruzamento das MAs rápida e lenta indica mudanças no momentum e oportunidades de reversão. No geral, a estratégia captura pontos de reversão com precisão e oferece um controle ideal de drawdown.

Especificamente, as bandas superior e inferior do RSI definem limites razoáveis de sobrecompra e sobrevenda, ajudando a detectar situações anormais rapidamente. A banda central captura o nível de preço de equilíbrio. A MA rápida filtra ruídos de curto prazo, enquanto a MA lenta julga a tendência de médio prazo. O uso combinado de ambas permite identificar efetivamente oportunidades de reversão. Além disso, a combinação de indicadores de diferentes períodos fornece confirmação em múltiplas escalas de tempo, reduzindo o risco de erros de julgamento.

Análise de Riscos

Esta estratégia baseia-se principalmente em negociações de reversão, apresentando certo risco de timing. Se o mercado passar por uma expansão irracional prolongada, como um movimento de fuga, a estratégia pode gerar perdas consecutivas. Além disso, se as MAs rápida e lenta não forem configuradas adequadamente, algumas oportunidades de reversão podem ser perdidas ou podem ocorrer julgamentos incorretos. É necessária uma certa otimização de parâmetros.

Para controlar esses riscos, recomenda-se ajustar adequadamente os períodos das MAs ou adicionar mecanismos de stop loss. Quando o mercado entra em uma fase irracional, a posição deve ser reduzida ou as negociações devem ser interrompidas. No geral, ajustar a estratégia ao ambiente específico do mercado é fundamental.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes períodos do RSI para encontrar a configuração mais adequada ao mercado atual.

-

Otimizar os comprimentos da MA rápida e da MA lenta, equilibrando a captura de reversões e a filtragem de ruídos.

-

Adicionar um método de stop loss baseado na volatilidade para controlar o drawdown máximo.

-

Tentar incluir outros fatores na lógica de entrada, como mudanças no volume de negociação, para aumentar a taxa de sucesso.

-

Testar a reutilização do mesmo conjunto de sinais de negociação em múltiplos timeframes.

-

Desenvolver um mecanismo de otimização adaptativa de parâmetros, permitindo que os parâmetros da estratégia sejam ajustados dinamicamente.

Resumo

Esta estratégia de reversão baseada em RSI possui uma estrutura geral razoável e uma lógica de negociação clara e interpretável. Ela oferece espaço para customização e potencial de otimização. Com ajustes adequados de parâmetros e controle de risco, sua capacidade de capturar oportunidades de reversão é promissora. O próximo passo é otimizar a estratégia por meio de mais backtests e ajustes de parâmetros, melhorando sua resiliência ao risco e desempenho de lucro.

- 1