Estratégia de Alta Contínua com Duplo Cruzamento Dourado de Média Móvel

Visão Geral

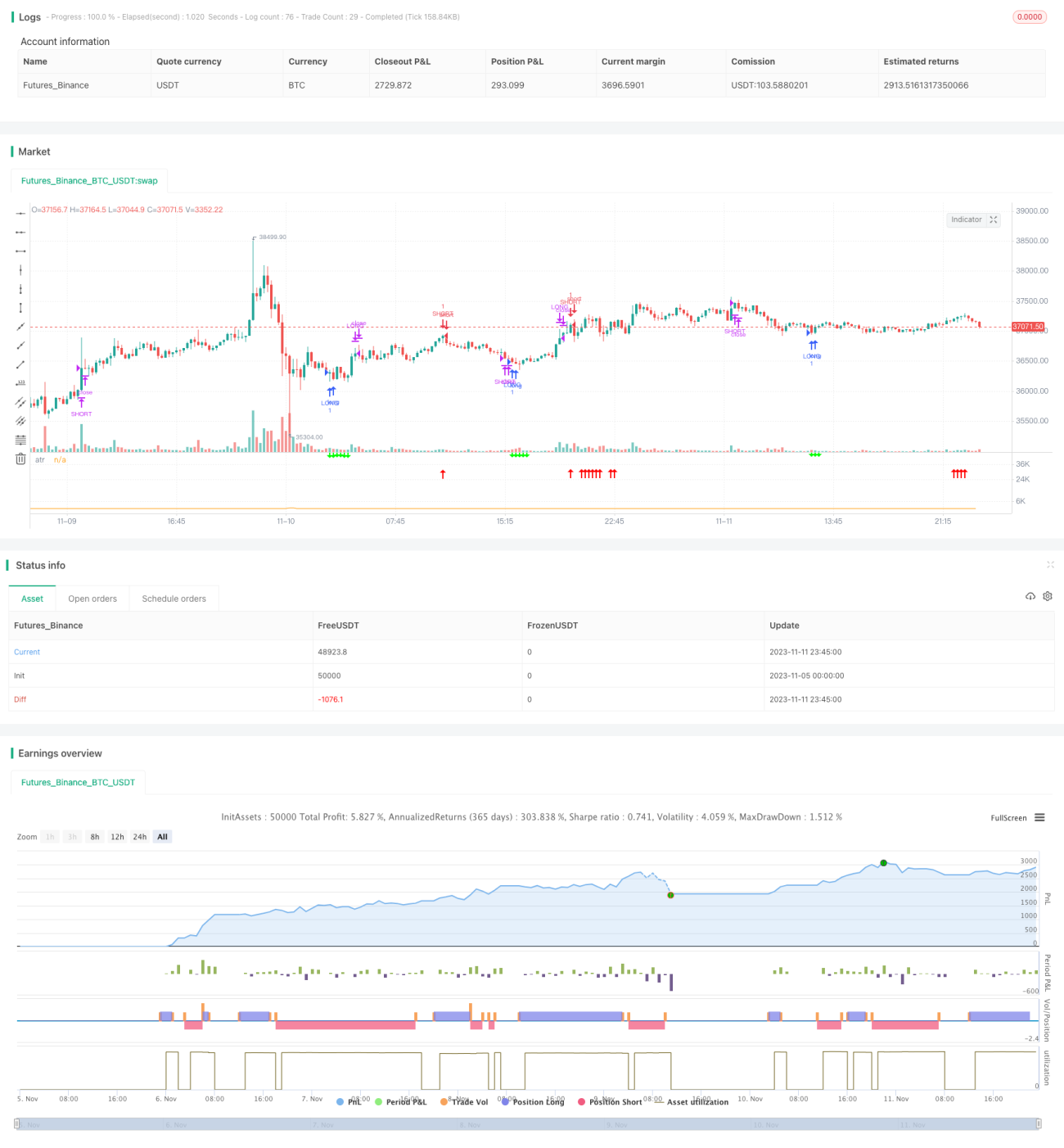

Trata-se de uma estratégia de negociação que utiliza o padrão de cruzamento dourado de médias móveis, combinado com a formação de uma tendência contínua de alta. Quando a linha rápida cruza para cima a linha lenta, forma-se um sinal de cruzamento dourado. Se, após o cruzamento dourado, a tendência conseguir manter-se em alta, pode-se abrir uma posição comprada nesta fase. Quando o preço de subida atinge a linha de stop loss ou take profit, pode-se optar por encerrar a posição com stop loss ou take profit.

Princípio da Estratégia

Esta estratégia baseia-se principalmente no padrão de cruzamento dourado de médias móveis para determinar o momento de entrada. Mais especificamente, são definidas uma média móvel rápida MA1 e uma média móvel lenta MA2. Quando a MA1 cruza para cima a MA2, trata-se de um sinal de compra.

Para evitar falsos sinais causados por cruzamentos dourados de curto prazo, a estratégia adiciona um critério de limiar angular, ou seja, só aciona o sinal de compra quando o ângulo da MA2 for superior ao limiar definido. Isto permite filtrar subidas curtas não tendenciais.

A estratégia também define linhas de stop loss e take profit. A linha de stop loss serve para evitar perdas causadas por uma inversão repentina do mercado, enquanto a linha de take profit serve para fixar ganhos e sair da posição. A configuração específica é estabelecida como uma percentagem do preço de entrada.

Quando o preço atinge o ponto de take profit, a estratégia opta por encerrar a posição. Ao mesmo tempo, se a subida atual for forte, a estratégia pode realizar novamente uma operação inversa de venda (short).

Análise de Vantagens

Trata-se de uma estratégia de seguimento de tendência relativamente simples e intuitiva. Apresenta as seguintes vantagens:

- Utiliza uma combinação de médias móveis para filtrar o ruído do mercado, permitindo identificar a direção da tendência.

- O limiar angular evita ser enganado por oscilações de curto prazo.

- Operações bidirecionais permitem obter lucros em mercados laterais.

- Definição de stop loss e take profit para controlar o risco.

Análise de Riscos

Esta estratégia também apresenta alguns riscos a considerar:

- As médias móveis têm um efeito de atraso, podendo perder pontos de viragem de preços.

- Embora exista stop loss, num mercado em rápida mutação, a probabilidade de o stop loss ser ultrapassado ainda existe.

- O risco de negociação bilateral é duplicado; uma escolha inadequada do ponto de venda pode causar perdas.

- A definição inadequada de parâmetros, como a escolha dos períodos das médias móveis, pode afetar o desempenho da estratégia.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

- Adicionar indicadores de identificação de tendência, como MACD, Bandas de Bollinger, etc., para melhorar a precisão da localização.

- Utilizar métodos como aprendizagem automática para otimizar dinamicamente os parâmetros dos períodos das médias móveis.

- Otimizar a configuração de stop loss e take profit, como a utilização de trailing stop.

- Aumentar o controlo do volume de negociação para evitar perdas excessivas.

- Combinar indicadores como o ADX para avaliar a força da tendência atual e ajustar dinamicamente a intensidade das operações inversas.

Resumo

No geral, trata-se de uma estratégia de seguimento de tendência simples e prática. Apresenta certas vantagens, mas também requer atenção aos riscos. Através de otimizações adicionais de parâmetros, seleção de indicadores, definição de stop loss e take profit, entre outras melhorias, é possível obter retornos estáveis superiores. No entanto, nenhuma estratégia consegue eliminar completamente o risco sistémico do mercado, sendo necessário ter consciência do risco e negociar com cautela.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1