Estratégia de negociação quantitativa baseada na Curva de Coppock

Visão Geral

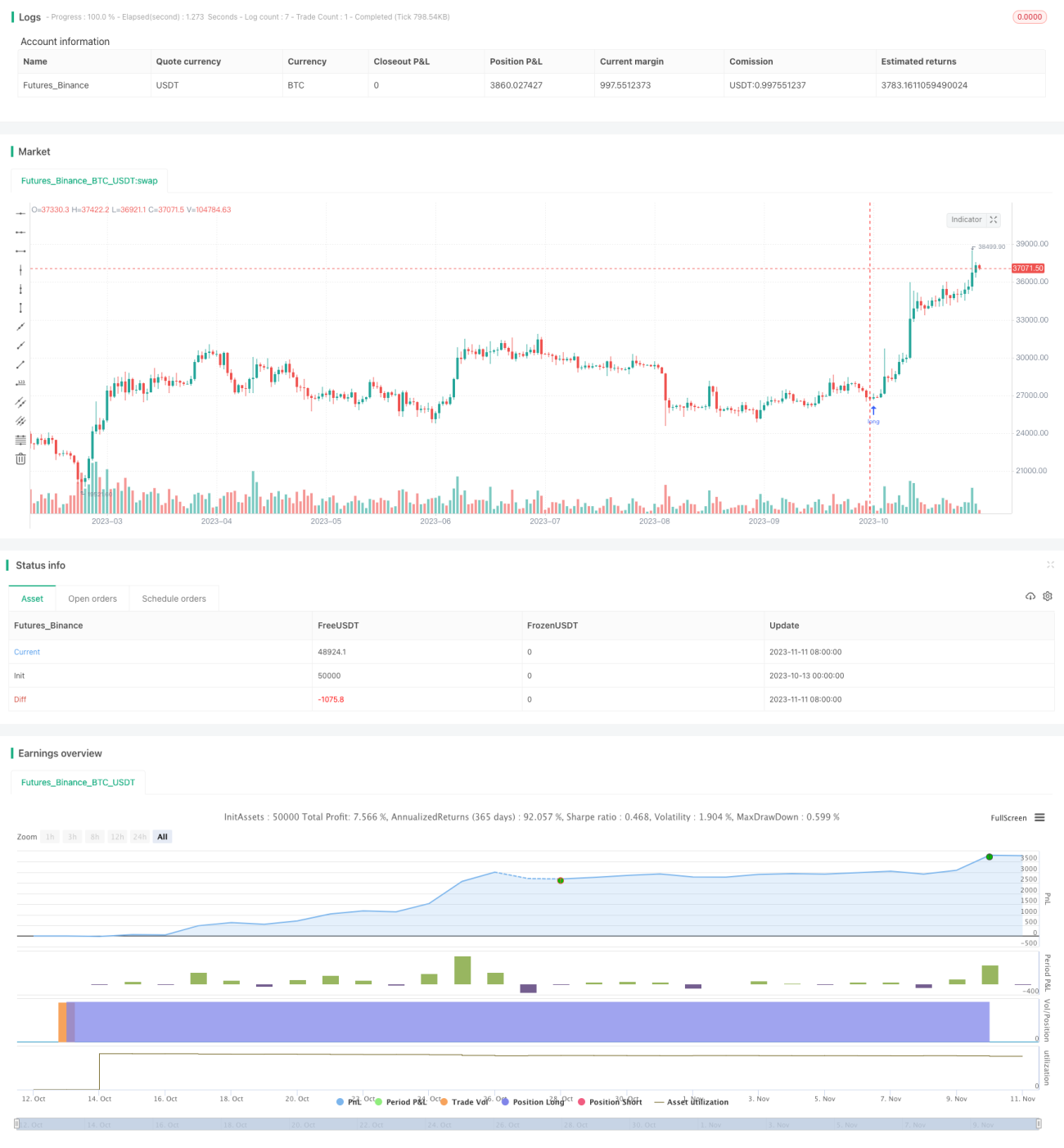

Esta estratégia utiliza o indicador técnico menos conhecido Curva de Coppock para implementar negociação quantitativa. A Curva de Coppock é derivada do cálculo de uma média móvel ponderada das taxas de variação do índice S&P 500 ou equivalentes de negociação. Quando a Curva de Coppock cruza acima da linha zero, gera um sinal de compra; quando cruza abaixo da linha zero, gera um sinal de venda. Opcionalmente, pode-se usar um trailing stop para travar lucros. A estratégia utiliza a Curva de Coppock do $SPY como sinal proxy para comprar e vender outros ETFs e ações.

Princípio

Esta estratégia utiliza a Curva de Coppock como indicador técnico para gerar sinais de negociação. A fórmula de cálculo da Curva de Coppock é:

Curva de Coppock = Média Móvel Ponderada de 10 períodos (ROC de 14 períodos + ROC de 11 períodos)

Onde a Taxa de Variação (ROC) é calculada como: (Close atual - Close de N períodos atrás) / Close de N períodos atrás

A estratégia calcula a Curva de Coppock com base no preço de fechamento do $SPY. Quando a curva cruza acima da linha zero, gera um sinal de compra; quando cruza abaixo da linha zero, gera um sinal de venda.

Vantagens

- Utiliza o indicador único Curva de Coppock, que possui melhor capacidade preditiva em comparação com indicadores comuns, como médias móveis.

- Parâmetros do indicador configuráveis para otimização, como período da média móvel ponderada, períodos de cálculo da taxa de variação, etc.

- Utiliza $SPY como fonte de sinal, com forte representatividade de mercado.

- Opcionalmente, pode usar trailing stop para travar lucros e reduzir rebaixamentos.

Riscos

- A Curva de Coppock não é um indicador muito difundido, sendo necessário validar sua eficácia.

- Os sinais de negociação podem apresentar atraso, exigindo otimização dos parâmetros.

- Uma configuração de stop loss muito ampla pode perder oportunidades de rebaixamento.

- Depender de um único indicador é propenso a gerar sinais falsos.

Direções de Otimização

- Testar diferentes mercados e ações para otimizar a melhor combinação de parâmetros.

- Combinar com outros indicadores para filtrar sinais falsos, por exemplo, volume.

- Otimizar dinamicamente a porcentagem de stop loss.

- Considerar o número de negociações ou rompimentos de preço como entrada.

Resumo

Esta estratégia utiliza as características únicas da forma da Curva de Coppock para gerar sinais de negociação. Comparada a indicadores comuns, a Curva de Coppock possui maior capacidade preditiva. No entanto, sua confiabilidade como indicador independente ainda precisa ser validada, sendo recomendável combiná-la com outros fatores para filtrar sinais falsos. Através da otimização de parâmetros, otimização de stop loss e combinação com outros indicadores, esta estratégia pode se tornar um sistema de negociação quantitativa eficaz.

- 1