Estratégia de Cruzamento de Múltiplos Indicadores com Seguimento Forte

Visão Geral

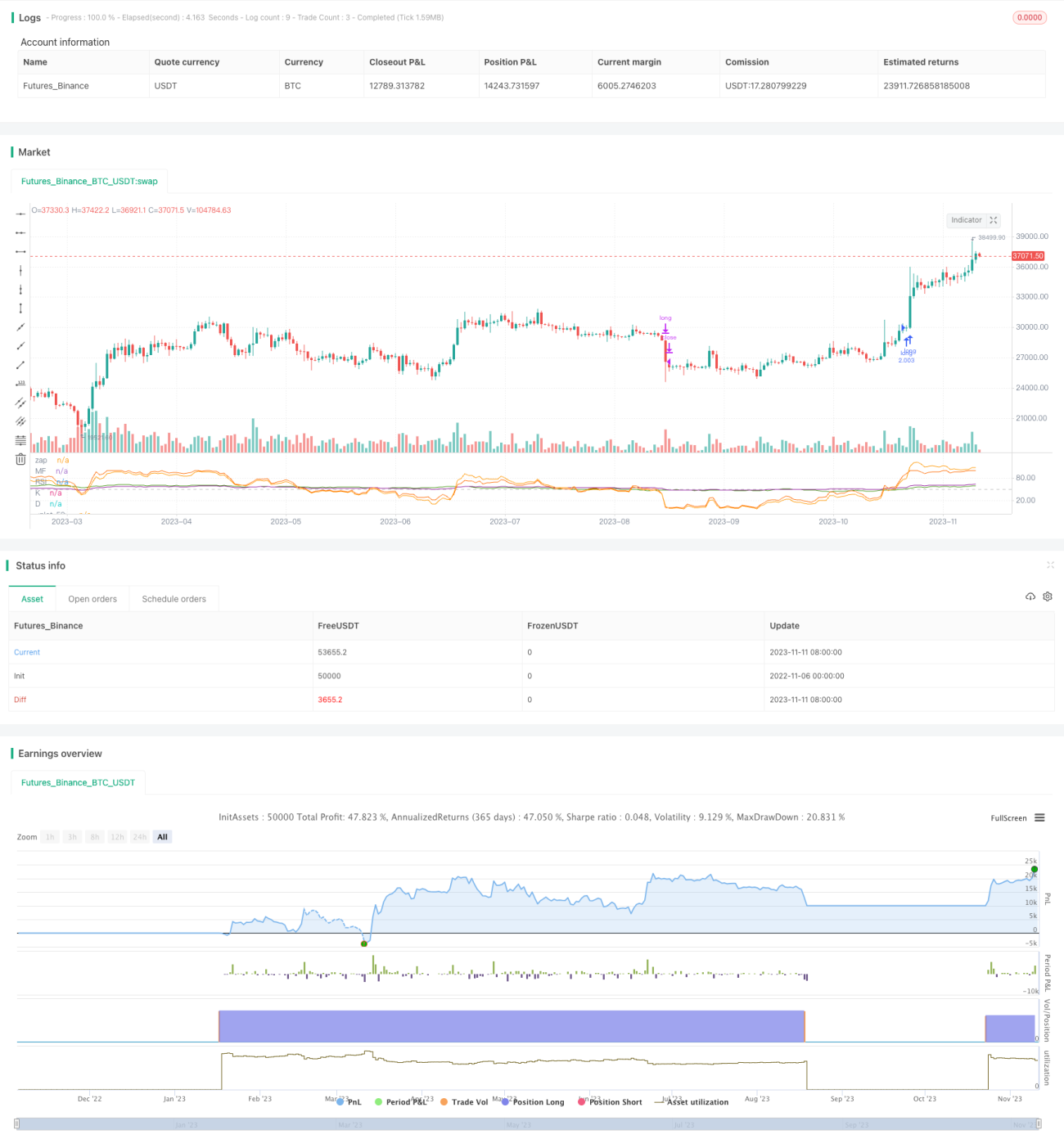

Esta estratégia integra múltiplos indicadores de força, como RSI, MF, CCI e Stoch RSI, identificando e acompanhando tendências fortes por meio de cruzamentos de indicadores. A estratégia primeiro calcula indicadores de vários períodos, depois calcula a média dos indicadores. Quando vários indicadores ultrapassam o limiar de força, gera-se um sinal de compra; quando todos os indicadores caem abaixo do limiar de fraqueza, gera-se um sinal de venda, capturando assim os pontos de viragem da tendência do preço e acompanhando tendências fortes.

Princípio da Estratégia

A estratégia calcula simultaneamente quatro indicadores de força: RSI, MF, CCI e Stoch RSI. O RSI avalia a força através das variações de alta/baixa num determinado período; o MF também considera a proporção de altas/baixas; o CCI mede o desvio do preço em relação à sua média para identificar sobrecompra/sobrevenda; o Stoch RSI incorpora o método de cálculo KDJ sobre o RSI.

A estratégia define 50 como zona neutra dos indicadores. Quando as linhas K e D do RSI, MF, CCI e Stoch RSI cruzam acima de 50, gera-se um sinal de compra, indicando que o preço está numa tendência de alta forte; quando todos os indicadores caem abaixo de 50, gera-se um sinal de venda, indicando que o preço entra numa fase de consolidação ou tendência de baixa. Após a entrada, define-se um stop loss amplo para acompanhar a tendência forte.

A vantagem desta estratégia é a abrangência dos indicadores, incluindo vários métodos de cálculo da força do preço, permitindo que os indicadores se validem mutuamente, evitando sinais desalinhados. Ao usar a média dos indicadores, é possível filtrar parte do ruído.

Vantagens da Estratégia

- Indicadores abrangentes, incluindo RSI, MF, CCI e Stoch RSI, que se validam mutuamente, aumentando a precisão da identificação.

- Cálculo da média dos indicadores, filtrando parte do ruído e tornando os sinais mais confiáveis.

- Utilização de múltiplos cruzamentos de indicadores como timing de entrada, identificando eficazmente os pontos de viragem da força do preço.

- Definição de um stop loss amplo, permitindo acompanhar continuamente a tendência forte e obter retornos extraordinários.

- Lógica clara e fácil de entender, com parâmetros razoáveis, facilitando a operação ao vivo.

Riscos da Estratégia

- Risco de reversão repentina da força. Uma reversão abrupta do preço pode levar a um stop loss na estratégia.

- Risco de volatilidade do movimento. O preço pode sofrer correções significativas numa tendência forte, exigindo a definição de um stop loss adequado.

- Risco em mercados baixistas. A estratégia foca em acompanhar tendências fortes, podendo ter desempenho fraco em mercados baixistas.

- Risco de otimização de parâmetros. Os parâmetros dos indicadores precisam ser testados e otimizados para diferentes ativos, caso contrário o desempenho pode ser insatisfatório.

- É possível controlar os riscos através de stop loss adequado, testes de parâmetros e ajuste de posição.

Direções de Otimização da Estratégia

- Testar diferentes combinações de parâmetros, selecionando períodos de RSI, CCI, etc. mais adequados para ativos específicos.

- Introduzir mais tipos de indicadores, como indicadores de volatilidade, volume, etc., para enriquecer a lógica de cruzamento de múltiplos indicadores.

- Ajustar automaticamente a percentagem de posição de cada negociação com base nas condições de mercado.

- Definir stop loss dinâmico, usando trailing stop loss de acordo com a volatilidade do mercado.

- Explorar a possibilidade de cruzamento hierárquico de indicadores: primeiro entrar com o cruzamento de indicadores primários e depois acompanhar a tendência com o cruzamento de indicadores secundários.

Resumo

Esta estratégia identifica e acompanha tendências fortes através do cruzamento de múltiplos indicadores de força (RSI, MF, CCI, Stoch RSI). Os indicadores são abrangentes e complementares, e a média dos indicadores filtra eficazmente falsos sinais. O uso de cruzamento de indicadores para timing de entrada é relativamente confiável, e a definição de um stop loss amplo permite acompanhar continuamente a tendência. No entanto, é necessário estar atento a possíveis reversões de preço, e a otimização de parâmetros também é importante. No geral, a estratégia tem uma lógica simples e clara, e através da validação de múltiplos indicadores e otimização de stop loss, pode obter bons resultados no acompanhamento de tendências fortes.

- 1