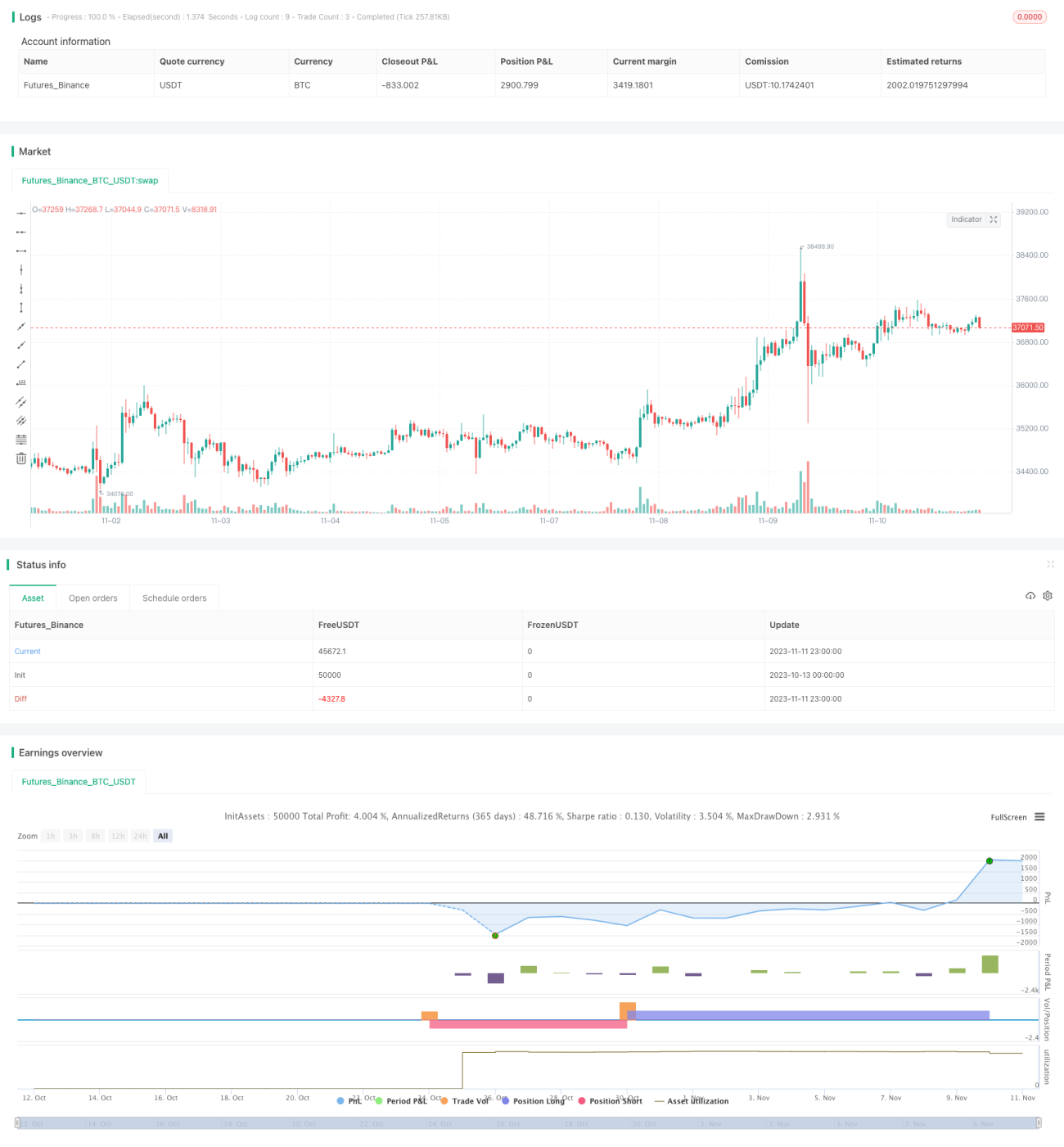

Estratégia de Oscilação de Distribuição Extrema

Este estratégia visa utilizar a detecção de distribuição extrema dos valores extremos do indicador Chande Momentum Oscillator para negociar em Bitcoin e criptomoedas no timeframe de 1 minuto. No entanto, os parâmetros podem ser ajustados para qualquer par de negociação.

Após um longo período de pesquisa sobre o indicador Chande Momentum, decidi criar uma estratégia que utiliza níveis de percentil da distribuição normal para entrar no mercado. Isso pode gerar belos lucros por vários dias consecutivos no timeframe de 1 minuto, com o objetivo final de executar uma versão mais robusta da estratégia em um robô e obter lucros. Esta estratégia possui definições rigorosas, mas os parâmetros podem ser flexibilizados para realizar mais negociações, obtendo assim uma amostra maior e um melhor Índice de Sharpe.

A estratégia verifica se o valor do Chande está em um percentil extremo calculado com base nos últimos centenas de valores do Chande; se sim, abre posição.

Stop loss e take profit ainda não foram integrados a esta estratégia, mas esta será a próxima funcionalidade adicionada para minimizar perdas e ampliar lucros potenciais.

Qualquer par de negociação líquido de criptomoedas em timeframes baixos trará bons resultados.

Também temos uma estratégia gratuita de 15 minutos e 1 hora.

Princípio da Estratégia

A estratégia primeiro calcula o indicador Chande Momentum Oscillator, que é baseado na variação do preço de fechamento do dia atual em relação ao dia anterior. Especificamente, ele mede o momentum da mudança de preço através da razão entre a soma das variações positivas e a soma das variações negativas.

Em seguida, a estratégia registra os valores do Chande de um período passado (padrão 425 períodos) e calcula diferentes níveis de percentil. Quando o valor atual do Chande atinge um percentil extremo predefinido (padrão compra em 1%, venda em 99%), é gerado um sinal de abertura de posição longa/curta. O sinal de fechamento é acionado quando o valor do Chande atinge um percentil de nível normal (padrão 97,5% e 2,5%).

Dessa forma, a estratégia pode capturar os rompimentos extremos do Chande, permitindo a captura de tendências repentinas. Ao mesmo tempo, evita o risco de reabrir posições quando o Chande permanece em estado extremo por muito tempo.

Vantagens da Estratégia

- Utiliza as características de momentum do indicador Chande, permitindo capturar rapidamente tendências súbitas do mercado.

- Aplica a probabilidade da distribuição normal para detectar valores extremos, com risco de drawdown relativamente pequeno.

- Parâmetros ajustáveis, adequados para diferentes ambientes de mercado.

- Lógica de estratégia simples e intuitiva, fácil de entender e implementar.

Riscos da Estratégia

- O Chande, como indicador de momentum, é sensível ao ruído de curto prazo do mercado, podendo gerar sinais falsos.

- Negociações baseadas em valores extremos resultam em longos períodos sem posição, com baixa frequência de negociações intradiárias.

- Não possui stop loss nem take profit, existindo o risco de ampliação de perdas.

- Configuração inadequada de parâmetros pode levar a overfitting.

A gestão de risco deve considerar a definição de stop loss e take profit, a flexibilização adequada dos parâmetros extremos e a combinação com indicadores de tendência para filtrar sinais falsos. Além disso, ao otimizar parâmetros, deve-se evitar overfitting.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar regras de stop loss e take profit, definindo valores razoáveis para controlar o risco por operação.

-

Otimizar parâmetros, ajustando combinações de períodos curtos e longos para se adaptar a diferentes ambientes de mercado. Pode-se utilizar algoritmos de otimização stepwise para encontrar os melhores parâmetros.

-

Adicionar filtros, combinando indicadores de tendência como MA, para filtrar sinais falsos em tendências desfavoráveis, aumentando a estabilidade da estratégia.

-

Combinar múltiplos timeframes, determinando a direção da tendência em timeframes superiores e entrando no mercado em timeframes inferiores.

-

Testar a robustez dos parâmetros em diferentes instrumentos de negociação, ajustando para se adaptar a mais ativos.

-

Introduzir algoritmos de aprendizado de máquina, utilizando IA para otimizar parâmetros e condições de filtro, permitindo ajustes dinâmicos.

Conclusão

No geral, esta estratégia é uma abordagem de negociação de tendências que utiliza valores extremos do indicador Chande Momentum. Sua lógica direta e execução eficiente são muito adequadas para capturar rapidamente tendências repentinas. Ao mesmo tempo, é necessário controlar riscos, evitar overfitting e realizar diversas otimizações para se adaptar a diferentes ambientes de mercado. Em suma, a estratégia oferece uma maneira eficaz de negociar tendências repentinas do mercado, merecendo mais estudos e aplicações.

- 1