Estratégia de Ruptura de Tendência com Stop de Momentum

Visão Geral

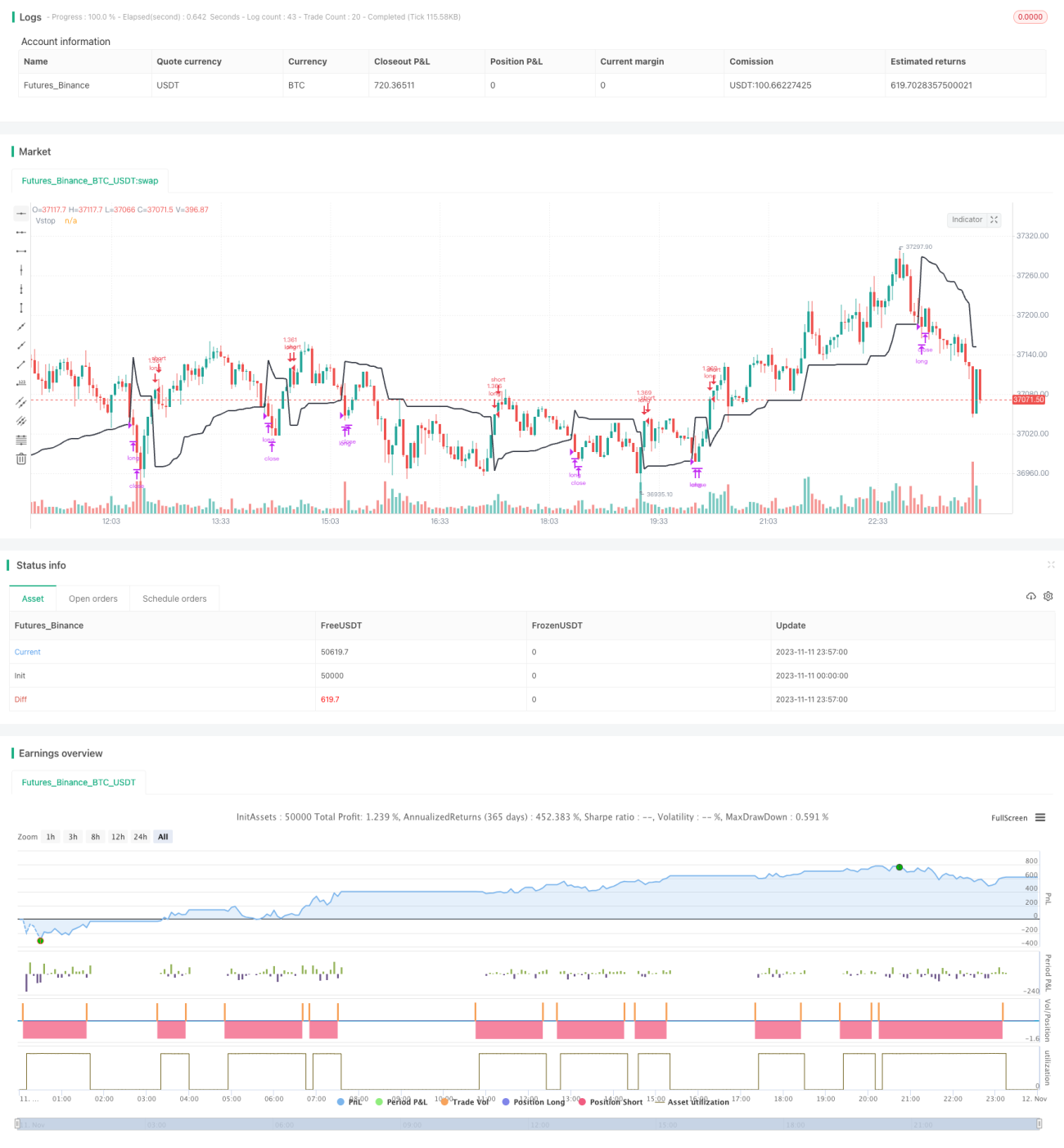

Esta estratégia é baseada no indicador de stop loss dinâmico de ruptura e momentum, projetada para rastrear tendências de médio e longo prazo. A estratégia utiliza a ruptura de preço de uma linha de stop loss dinâmica para determinar a direção da tendência. Quando o preço rompe a linha de stop loss, a posição é aberta, e então a linha de stop loss é usada para acompanhar a tendência e travar lucros. O objetivo é capturar tendências de médio e longo prazo, enquanto utiliza o stop loss dinâmico para controlar o risco.

Princípio da Estratégia

A estratégia usa o indicador de stop loss dinâmico Volatility Stop para determinar a direção da tendência e acompanhar o stop loss. O Volatility Stop calcula uma linha de stop loss dinâmica com base na faixa de volatilidade do preço. O método de cálculo específico é:

- Calcular o ATR (Average True Range) do preço.

- Multiplicar o valor do ATR por um coeficiente de stop loss para obter a linha de stop loss.

- Quando o preço sobe, registra-se a máxima, e a linha de stop loss é a máxima menos o ATR multiplicado pelo coeficiente.

- Quando o preço cai, registra-se a mínima, e a linha de stop loss é a mínima mais o ATR multiplicado pelo coeficiente.

Dessa forma, a linha de stop loss oscila para cima e para baixo com a volatilidade do preço, formando um canal dinâmico.

Quando o preço rompe a linha de stop loss, indica uma reversão da tendência, e a estratégia abre uma posição:

- Quando o preço rompe a linha de stop loss de baixo para cima, a estratégia abre uma posição comprada (long).

- Quando o preço rompe a linha de stop loss de cima para baixo, a estratégia abre uma posição vendida (short).

Após a abertura da posição, a estratégia usa a linha de stop loss para acompanhar o stop loss:

- O stop loss da posição comprada é a máxima menos o ATR multiplicado pelo coeficiente.

- O stop loss da posição vendida é a mínima mais o ATR multiplicado pelo coeficiente.

Quando o preço toca novamente a linha de stop loss, a estratégia fecha a posição para limitar perdas.

Assim, a estratégia pode seguir a tendência, acompanhar prontamente as reversões e usar o stop loss para controlar o risco.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Pode capturar rapidamente as reversões de tendência, seguindo a tendência para não perder oportunidades.

- Utiliza stop loss dinâmico, ajustando a posição do stop loss de acordo com a volatilidade do mercado, tornando o stop loss mais razoável.

- A posição do stop loss é atualizada conforme o movimento do preço, maximizando o travamento de lucros.

- Durante a tendência, aproveita o movimento para obter ganhos significativos.

- Controla efetivamente o risco, evitando perdas excessivas.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Em mercados laterais (oscilatórios), o stop loss pode ser acionado com frequência.

- É necessário definir razoavelmente o coeficiente de stop loss; se for muito pequeno, fica excessivamente sensível; se for muito grande, perde o propósito do stop loss.

- É preciso considerar o impacto das taxas de negociação; negociações frequentes consomem os lucros.

- Pode perder parte dos lucros no início do desenvolvimento da tendência.

- É necessário observar o risco quando a linha de stop loss está muito distante do preço.

Contramedidas:

- Otimizar o coeficiente de stop loss através de backtest para encontrar os melhores parâmetros.

- Aumentar adequadamente o período de negociação para reduzir a frequência.

- Considerar a adição de um filtro para evitar negociações excessivas.

- Ajustar a distância da linha de stop loss, mas sem exagerar.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar o coeficiente de stop loss para encontrar a melhor combinação de parâmetros.

- Adicionar filtros para evitar ser preso em mercados laterais.

- Combinar múltiplos períodos de tempo para validação, melhorando a qualidade dos sinais.

- Otimizar o gerenciamento de posição, aumentando gradualmente o tamanho da posição.

- Considerar o ajuste dinâmico do período de negociação.

- Combinar a seleção fundamental de ações para capturar as tendências principais.

Resumo

A estratégia de ruptura de tendência com stop loss de momentum é, no geral, uma estratégia de rastreamento de tendência muito prática. Ela pode capturar oportunidades de reversão de tendência, seguir a tendência e usar o stop loss dinâmico para controlar efetivamente o risco. Se os parâmetros forem otimizados adequadamente, pode obter bons retornos em mercados com tendência. No entanto, é necessário observar alguns problemas, como stop loss excessivamente sensível e alta frequência de negociação. Com otimizações adicionais, esta estratégia pode se tornar um sistema de negociação quantitativo eficiente e estável.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='Volatility Stop Strategy',title='Volatility Stop Strategy (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1