Estratégia de arbitragem de curto prazo com entrelaçamento de momentum do MACD e rompimento do DMI

Visão Geral

Esta estratégia foca em operações curtas de curto prazo em mercado de baixa, utilizando dois indicadores de força para fornecer uma confirmação combinada de que uma tendência de queda de curto prazo já começou – capturando a oportunidade de venda o mais rápido possível.

Esta estratégia é adequada para moedas que você planeja manter a longo prazo, e apresenta um desempenho especialmente bom quando combinada com o uso de um robô de negociação automatizado para executar suas operações. Ela permite que você faça hedge do seu investimento alocando uma porcentagem da moeda que você possui para negociar, sem arriscar toda a sua posição. Isso pode mitigar perdas não realizadas decorrentes da posse da moeda, pois gera caixa extra a partir dos lucros obtidos. Você pode então optar por manter esse caixa ou reinvesti-lo quando o mercado atingir níveis de compra atraentes.

Por outro lado, se você negocia contratos no mercado futuro, pode vender a descoberto diretamente sem precisar possuir o ativo subjacente.

Princípio da Estratégia

Este sistema de negociação utiliza o indicador de动量 MACD e o indicador de tendência DMI para confirmar o melhor momento de venda. A combinação desses dois indicadores evita negociar em tendências de alta e reduz a probabilidade de ficar preso em mercados de baixa volatilidade.

O MACD é um indicador de动量 de acompanhamento de tendência que identifica a direção da tendência de curto prazo. Nesta variante, ele usa 12 períodos como EMA rápida e 26 períodos como EMA lenta, enquanto a suavização do sinal é definida em 9.

O DMI indica a direção da tendência do preço e compara as máximas e mínimas anteriores, traçando duas linhas – a linha de movimento positivo (+DI) e a linha de movimento negativo (-DI). A tendência pode ser interpretada comparando as duas linhas e qual é maior. Quando o DMI negativo é maior que o DMI positivo, o ativo tem maior probabilidade de estar em uma tendência de queda contínua, e vice-versa.

O sistema entrará em uma operação quando duas condições forem atendidas:

-

O histograma do MACD se torna baixista.

-

O DMI negativo é maior que o DMI positivo.

A estratégia possui um take-profit fixo combinado com um stop-loss baseado em volatilidade, que atua como um trailing stop adaptando-se à força da tendência. Dependendo da sua confiança de longo prazo no ativo, o take-profit fixo pode ser editado para ser mais conservador ou mais agressivo.

A posição será fechada quando as seguintes condições forem atendidas:

Fechamento por take-profit: Queda de +8% em relação ao preço de entrada.

Ou

Fechamento por stop-loss: O preço rompe o stop-loss baseado em volatilidade.

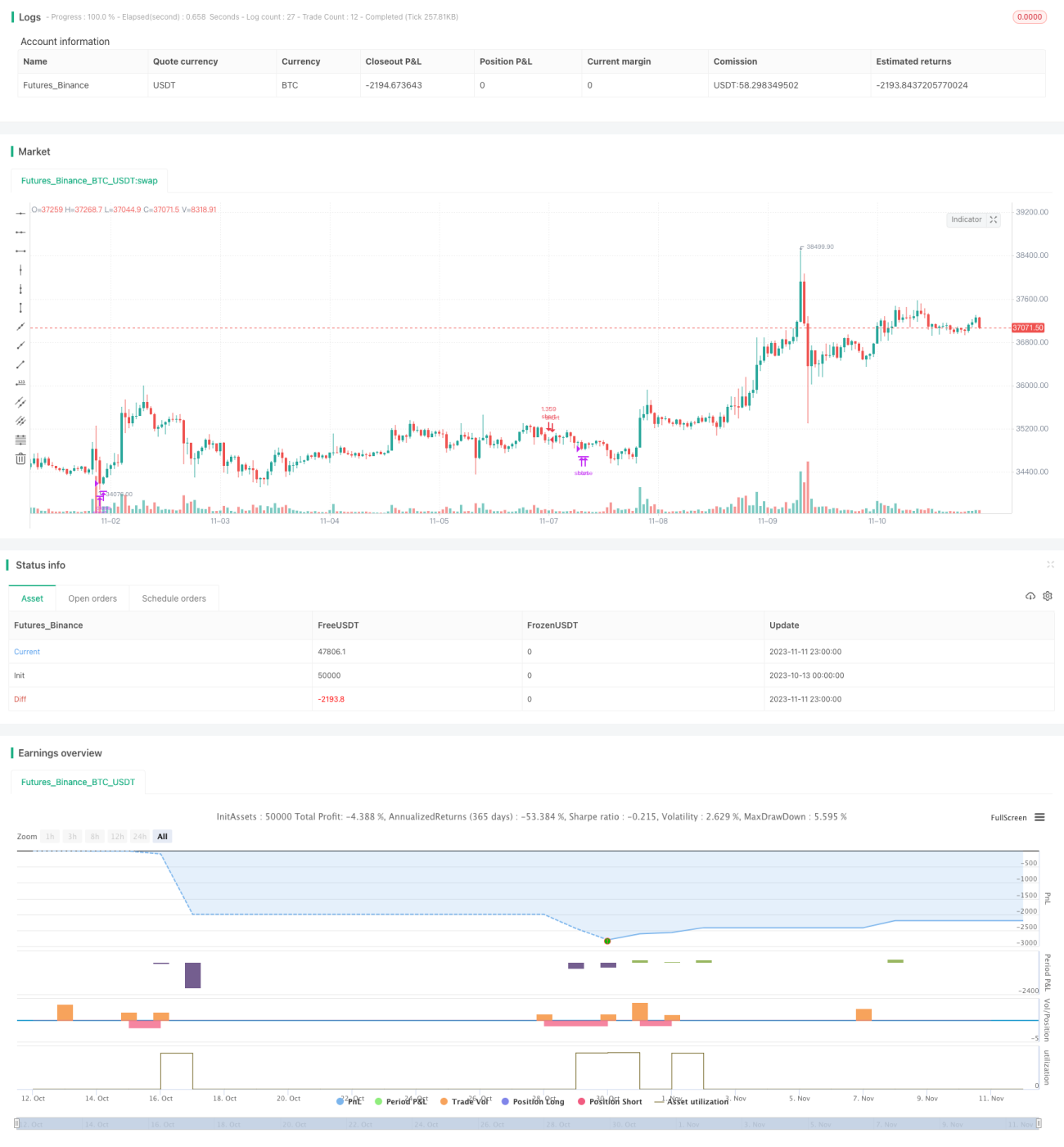

Em geral, essa abordagem é adequada para estratégias de médio a longo prazo. O backtest da estratégia começa em 1º de abril de 2022 e vai até 18 de julho de 2022, para demonstrar sua eficácia em um mercado de baixa. Backtests mais longos desde o início de 2022 também produziram bons retornos.

Apresenta um desempenho particularmente bom em pares como SOLUSDT no timeframe de 45 minutos, MATICUSDT no timeframe de 2 horas e AVAUSDT no timeframe de 1 hora. No geral, os backtests mostram que ela funciona melhor nos timeframes de 45 minutos/1 hora para a maioria dos pares.

As taxas de negociação também são levadas em consideração, alinhadas com a taxa base de 0,1% da Binance.

Análise de Vantagens

A estratégia possui as seguintes vantagens:

-

Utiliza os pontos fortes dos dois indicadores, MACD e DMI, aumentando a precisão dos sinais de entrada e evitando falsos rompimentos.

-

Emprega um mecanismo de saída combinando take-profit fixo e trailing stop baseado em volatilidade, garantindo um take-profit elevado e controlando o risco.

-

Adequada para fases de queda no mercado de baixa, podendo obter ganhos elevados em operações de curto prazo.

-

Pode ser usada para fazer hedge de posições de longo prazo, gerando receita adicional. Também pode ser usada diretamente para vender contratos futuros a descoberto para arbitragem.

-

Os backtests apresentam bom desempenho, especialmente nos períodos de 1 hora e 45 minutos, sendo adequada para negociação de alta frequência.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

Como indicadores de acompanhamento, DMI e MACD têm maior probabilidade de gerar sinais falsos em pontos de reversão de tendência, exigindo atenção ao stop-loss.

-

Um take-profit fixo mal configurado pode resultar em um take-profit muito pequeno ou muito grande. Recomenda-se ajustá-lo de acordo com a volatilidade de cada moeda.

-

O trailing stop baseado em volatilidade pode ser rompido em períodos de volatilidade extrema, exigindo a combinação com um stop-loss adicional.

-

A escolha inadequada do período de backtest pode levar a resultados excessivamente otimistas. É recomendável realizar backtests por um período mais longo e testar diferentes fases do mercado.

-

O desempenho real pode ser afetado por taxas de negociação, slippage em ordens a mercado, etc., diferindo dos resultados do backtest.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Utilizar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros do MACD e DMI, adaptando-se a diferentes períodos e moedas.

-

Adicionar um take-profit dinâmico baseado em volatilidade, ajustando a amplitude do take-profit de acordo com a volatilidade do mercado.

-

Adicionar outros indicadores para formar um modelo multifatorial, melhorando a filtragem. Por exemplo, os indicadores BVN e OBV.

-

Adicionar um modelo de aprendizado de máquina para julgar a tendência, auxiliando os sinais do MACD e DMI.

-

Usar ordens limitadas em vez de ordens a mercado para reduzir o impacto do slippage.

-

Testar separadamente diferentes moedas para encontrar a combinação ideal de parâmetros de período.

Resumo

Em resumo, esta estratégia de arbitragem de curto prazo em mercado de baixa utiliza a forte combinação de MACD e DMI para identificar oportunidades de venda a descoberto, obtendo retornos quantitativos elevados. Ela pode ser usada tanto para fazer hedge de posições de longo prazo quanto para vender contratos futuros a descoberto diretamente. A otimização da estratégia de stop-loss e o ajuste de parâmetros podem aumentar ainda mais a taxa de acerto. Esta estratégia merece ser ativamente utilizada e otimizada por traders que operam em mercados de baixa.

- 1