Estratégia Quantitativa de Reversão de Oportunidades Duplas

Visão Geral

A Estratégia Quantitativa de Reversão de Dupla Oportunidade é uma estratégia combinada que integra as abordagens de reversão 123 e Stochastic RSI. A estratégia primeiro determina se ocorreu um padrão de reversão 123 no preço e, em seguida, confirma novamente o sinal de reversão com o indicador Stochastic RSI. A posição de compra ou venda só é aberta quando ambos os sinais são emitidos simultaneamente. Esse mecanismo de dupla confirmação pode filtrar efetivamente sinais falsos, melhorando a estabilidade da estratégia.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Reversão 123

Esta parte utiliza o padrão 123 para identificar reversões de preço. A lógica específica é:

-

Se o preço de fechamento for inferior ao fechamento anterior, e o fechamento atual for superior ao fechamento anterior, e o Slow Stochastic de 9 períodos estiver abaixo de 50, então compre.

-

Se o preço de fechamento for superior ao fechamento anterior, e o fechamento atual for inferior ao fechamento anterior, e o Fast Stochastic de 9 períodos estiver acima de 50, então venda.

Isso permite detectar sinais precoces de reversão de preço.

-

-

Stochastic RSI

Esta parte utiliza o indicador Stochastic para analisar novamente o RSI, confirmando a reversão:

-

Calcular o valor do RSI com período 14.

-

Aplicar a análise Stochastic ao RSI com período 14 para obter o valor K.

-

Calcular a média móvel simples de 3 períodos do valor K (valor D).

-

Se o valor K ultrapassar 80, sinal de alta; se o valor K cair abaixo de 20, sinal de baixa.

A posição só é aberta quando ambas as partes da estratégia emitem sinais simultaneamente.

-

Análise de Vantagens

A maior vantagem desta estratégia é o conceito de dupla confirmação, que pode filtrar eficazmente sinais falsos e melhorar a estabilidade. As vantagens específicas são:

- A reversão 123 pode identificar antecipadamente a tendência de reversão de preço.

- O Stochastic RSI fornece confirmação da reversão, evitando perder pontos de reversão.

- A combinação dos dois pode aumentar a taxa de acerto e reduzir a probabilidade de sinais falsos.

- A otimização de parâmetros permite ajustar a estratégia para diferentes mercados.

- A implementação programática é simples e clara, facilitando a aplicação em negociação real.

Análise de Riscos

A estratégia também apresenta alguns riscos que precisam ser observados:

- Risco de falha na reversão: O mercado pode apresentar falsas reversões, resultando em perdas.

- Risco de otimização de parâmetros: Combinações inadequadas de parâmetros podem levar a um desempenho insatisfatório.

- Risco de sobreajuste: Otimização excessiva de parâmetros com base em dados históricos pode não se repetir no futuro.

- Risco de alta frequência de negociação: Os sinais duplos podem aumentar a frequência de negociação, elevando os custos de deslizamento.

- Risco de implementação do código: Erros ou omissões no código podem causar anomalias na negociação real.

Soluções correspondentes:

- Ajustar adequadamente o tamanho da posição para controlar perdas individuais.

- Utilizar o método walk-forward para otimização de parâmetros.

- Priorizar a estabilidade dos parâmetros, sem buscar retornos excessivamente altos.

- Ajustar adequadamente as condições de abertura para reduzir a frequência de negociação.

- Testar cuidadosamente o código para garantir a lógica correta.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimização de parâmetros: Ajustar parâmetros como os do Stochastic para otimização específica do mercado.

- Otimização das condições de abertura: Adicionar outros fatores de julgamento para evitar reversões impulsivas.

- Otimização do mecanismo de stop loss: Definir stop loss móvel, stop loss por tempo, etc.

- Redução da frequência de negociação: Adicionar condições de filtro para diminuir a frequência de negociação.

- Gerenciamento de posição: Ajustar o tamanho da posição de acordo com as condições do mercado.

- Consideração das taxas de corretagem: Ajustar os parâmetros da estratégia com base nas taxas reais.

Resumo

A Estratégia Quantitativa de Reversão de Dupla Oportunidade é, em geral, uma estratégia de reversão de curto prazo estável e prática. Ela combina a sensibilidade para capturar reversões com a estabilidade da dupla filtragem. Através da otimização de parâmetros e modificações adequadas, esta estratégia pode se tornar um componente eficaz de um sistema quantitativo de estratégias. No entanto, devemos estar atentos aos riscos de sobreajuste e sinais falsos, manter a estabilidade dos parâmetros e validar cuidadosamente em negociação real.

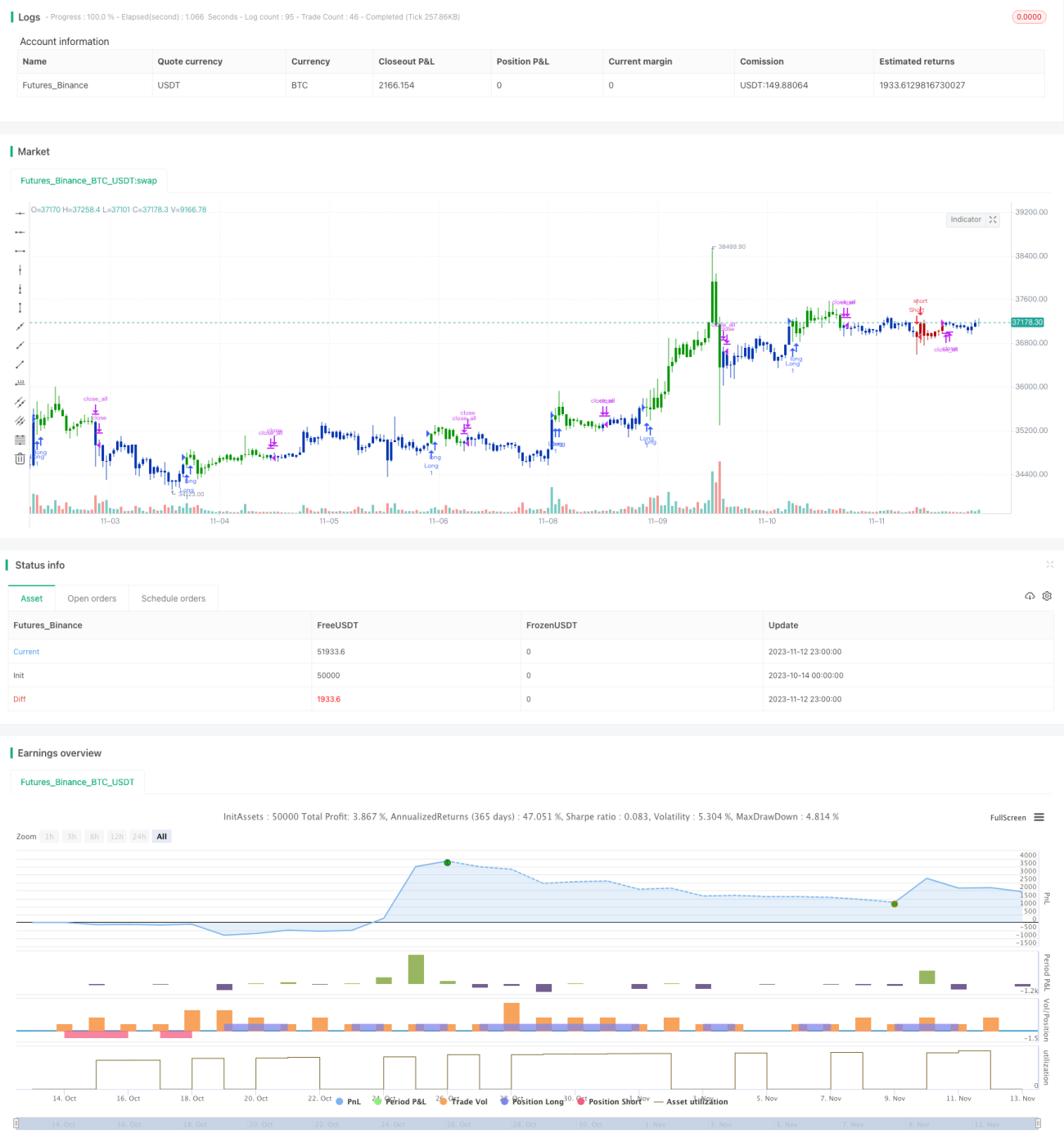

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. - 1