Estratégia Quantitativa de Cruzamento de Médias Móveis com Stop-Loss e Duplo Lucro

Visão Geral

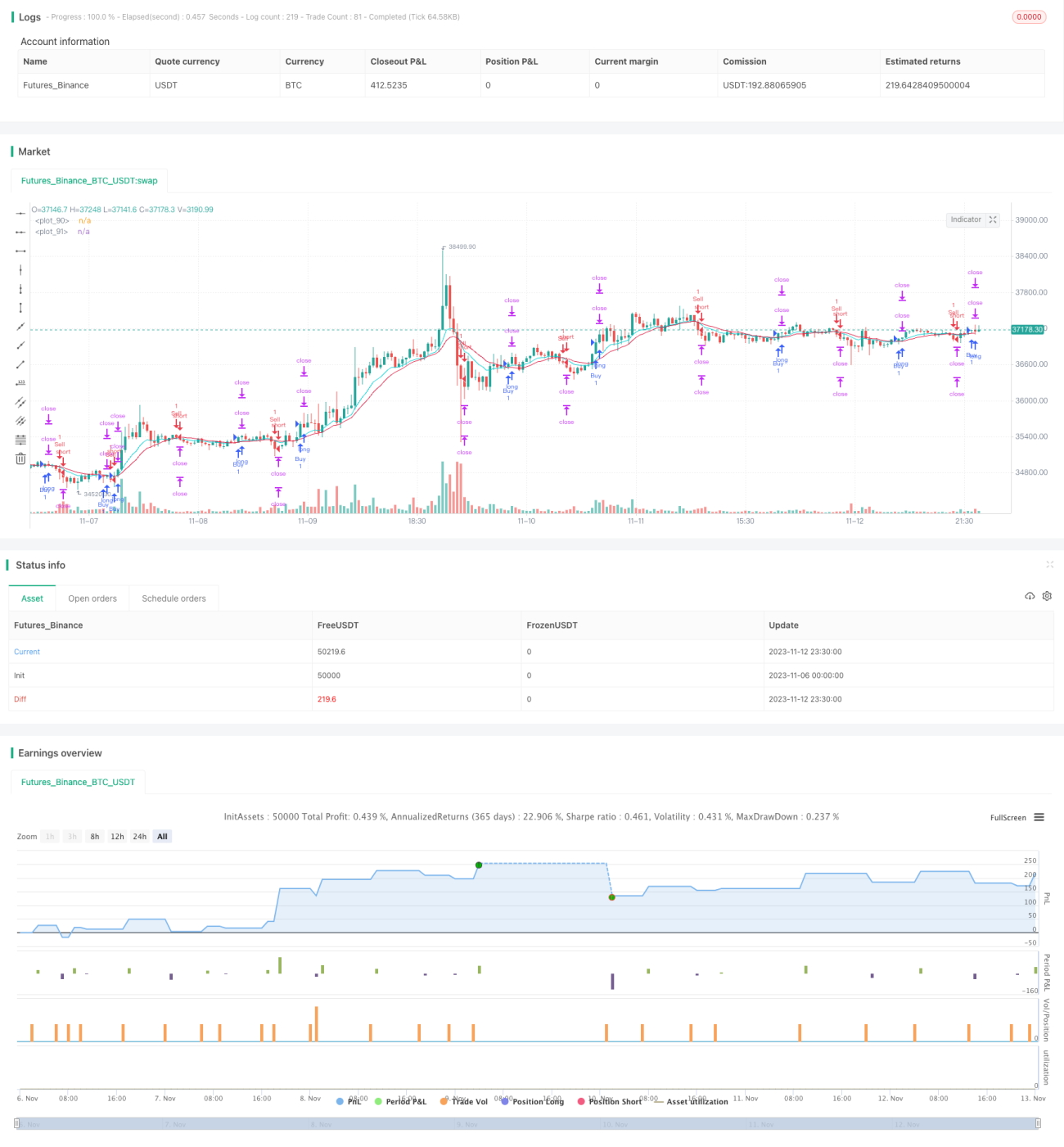

Esta estratégia utiliza o cruzamento de médias móveis simples e uma técnica de dupla realização de lucros, visando controlar o risco e aumentar a probabilidade de lucro. A estratégia é adequada para negociações de curto e médio prazo, podendo capturar oportunidades quando há mudança de tendência.

Princípio da Estratégia

A estratégia baseia-se no cruzamento da EMA e da WMA para determinar a direção do mercado. Quando a EMA cruza acima da WMA, abre-se uma posição comprada; quando a EMA cruza abaixo da WMA, abre-se uma posição vendida.

Cada vez que uma posição é aberta, a estratégia define dois níveis de realização de lucro. O primeiro nível de realização de lucro é fixado no preço de abertura +20 pontos, e o segundo nível é fixado no preço de abertura +40 pontos. Simultaneamente, define-se um nível de stop loss fixado no preço de abertura -20 pontos.

Quando o preço atinge o primeiro nível de realização de lucro, metade da posição é fechada. A posição restante continua mantida, buscando o segundo nível de realização de lucro ou sendo interrompida pelo stop loss.

Assim, cada negociação tem três resultados possíveis:

-

O preço aciona o stop loss, resultando em uma perda direta de 2%.

-

O preço primeiro atinge o primeiro nível de realização de lucro, fechando metade da posição e garantindo um lucro de 1%. Em seguida, continua até ser interrompido pelo stop loss, resultando em um equilíbrio final (lucro zero).

-

O preço atinge o primeiro nível de realização de lucro, continua subindo e atinge o segundo nível, resultando em um lucro final de 1% + 2% = 3%.

Análise de Vantagens

A maior vantagem desta estratégia de dupla realização de lucros e stop loss é o controle de risco, evitando grandes perdas em uma única operação. Quando o mercado é desfavorável, o stop loss limita a perda a menos de 2%. Quando o mercado é favorável, os dois níveis de realização de lucro podem gerar lucros maiores.

Em comparação com uma estratégia de stop loss e take profit único, esta estratégia oferece três resultados: perda, lucro e equilíbrio, reduzindo a probabilidade de perda. Mesmo quando ocorre perda, o prejuízo máximo é controlado em 2%. Em comparação com estratégias tradicionais, esta dupla realização de lucros reduz significativamente o drawdown (DD) e aumenta a taxa de acerto.

Outra vantagem é a simplicidade operacional. EMA e WMA são indicadores amplamente conhecidos e fáceis de entender. A lógica de realização de lucros e stop loss é muito clara, facilitando o monitoramento. Isso torna a estratégia facilmente aceita e implementada por iniciantes em negociação quantitativa.

Análise de Riscos

Embora a estratégia tenha certas vantagens, também existem alguns riscos a serem observados.

Primeiro, a EMA e a WMA, como indicadores de média móvel, têm baixa capacidade de identificar mercados laterais (de oscilação). Quando a tendência não é clara, podem gerar muitos sinais falsos, resultando em negociações excessivamente frequentes.

Segundo, os níveis fixos de realização de lucros e stop loss podem não estar alinhados com a volatilidade do mercado. Quando a volatilidade é alta, esses níveis podem ser rompidos, não cumprindo seu papel de proteção.

Por fim, a estratégia não consegue responder a eventos inesperados, correndo risco de ser "surpreendida". Quando ocorrem eventos noticiosos importantes, o mercado pode apresentar grandes gaps, rompendo diretamente os níveis de stop loss e realização de lucros, causando perdas significativas.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Melhorar o sinal de entrada. Podem-se testar indicadores de média ou tendência mais eficazes que EMA e WMA, melhorando a qualidade do sinal.

-

Ajustar dinamicamente os níveis de realização de lucros e stop loss. Podem-se usar ATR, stop loss móvel, etc., para ajustar esses níveis em tempo real, acompanhando dinamicamente o mercado.

-

Adicionar filtros. Antes do cruzamento de ouro, pode-se adicionar confirmação de volume ou indicadores secundários para evitar ser pego de surpresa. Também é possível decidir negociar ou não com base em um calendário de eventos importantes.

-

Otimizar o gerenciamento de posição. Pode-se otimizar o tamanho específico de cada posição com base em princípios de gerenciamento de capital.

Resumo

No geral, esta estratégia é um método de acompanhamento de tendência simples e prático. Ela usa EMA e WMA para gerar sinais de negociação e emprega a técnica de dupla realização de lucros para controlar o risco. Em comparação com estratégias tradicionais, possui vantagens de maior probabilidade de lucro e menor risco. Naturalmente, também é necessário estar atento às limitações dos indicadores e aos riscos do ajuste de stop loss e take profit. Com otimizações adicionais, a estratégia pode se tornar mais estável e confiável.

- 1