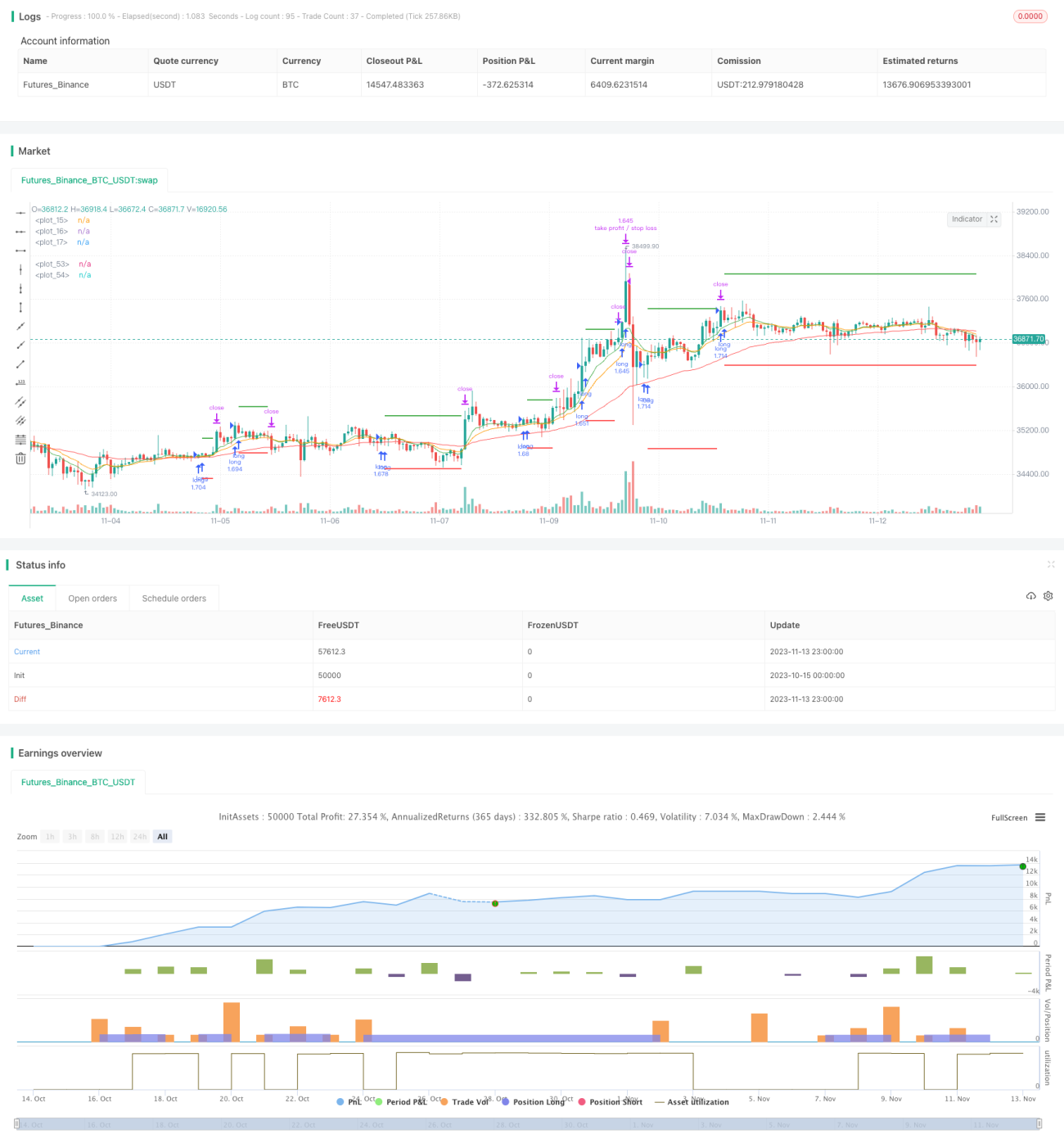

Estratégia de Triplo Cruzamento de EMA com Stochastic RSI

Visão Geral

Esta é uma estratégia de acompanhamento de tendência que combina múltiplos indicadores. Ela utiliza simultaneamente três EMAs de períodos diferentes, o StochRSI e o ATR para identificar a direção da tendência e estabelecer posições. Quando a EMA de ciclo rápido cruza acima da EMA de ciclo lento, abre-se uma posição comprada, com stop loss localizado 3 vezes o valor do ATR mais recente abaixo do preço, e take profit igual a 2 vezes o valor do ATR mais recente.

Princípio

A estratégia utiliza três médias móveis EMA: EMA de 8 períodos, EMA de 14 períodos e EMA de 50 períodos. Elas representam as tendências de preço em diferentes horizontes temporais. Quando a EMA de 8 períodos cruza acima da EMA de 14 períodos, e a EMA de 14 períodos cruza acima da EMA de 50 períodos, isso indica que a tendência está começando, sendo possível abrir uma posição comprada.

O indicador StochRSI combina os métodos de cálculo do RSI e do Estocástico, permitindo detectar condições de sobrecompra e sobrevenda. Quando a linha K do StochRSI cruza acima da linha D vindo de baixo, sinaliza que o mercado está saindo de uma condição de sobrevenda para uma perspectiva de alta, podendo-se optar por uma posição comprada.

O ATR representa a faixa de volatilidade mais recente. A estratégia utiliza 3 vezes o ATR como distância de stop loss e 2 vezes como distância de take profit, a fim de bloquear lucros e controlar riscos.

Vantagens

- O uso de médias EMA ajuda a filtrar parte do ruído nos dados de preço, identificando a direção da tendência.

- O indicador StochRSI pode detectar oportunidades de reversão.

- O ATR acompanha dinamicamente o stop loss e take profit, ajustando distâncias razoáveis de ganho e perda com base na volatilidade do mercado.

Riscos

- A combinação de múltiplos indicadores pode gerar sinais falsos.

- Os múltiplos fixos de stop loss e take profit não se adaptam às mudanças do mercado.

- Posições compradas em ciclos curtos são mais suscetíveis a reversões.

É possível otimizar a sensibilidade dos indicadores ajustando os parâmetros dos períodos das EMAs. Também é possível tornar ajustáveis os múltiplos de stop loss e take profit do ATR, definindo parâmetros adequados conforme as condições do mercado. Além disso, pode-se considerar a inclusão de outros indicadores auxiliares para evitar sinais falsos.

Direções de Otimização

- Ajustar os parâmetros dos períodos das EMAs para otimizar a sensibilidade dos indicadores.

- Tornar ajustáveis os múltiplos de stop loss e take profit do ATR.

- Incluir outros indicadores para julgamento, evitando sinais falsos.

Resumo

Esta estratégia considera de forma abrangente a direção da tendência, condições de sobrecompra/sobrevenda e a faixa de volatilidade para identificar oportunidades de entrada. A combinação das médias EMA com o StochRSI permite identificar tendências de forma eficaz, enquanto o acompanhamento dinâmico do ATR para stop loss e take profit auxilia no controle de risco. Com ajustes e otimizações de parâmetros, esta estratégia pode se tornar um sistema confiável de acompanhamento de tendência. No entanto, é necessário estar atento aos sinais falsos dos indicadores e às desvantagens de stop loss e take profit fixos.

- 1