Estratégia de longo prazo com média móvel exponencial tripla

Visão Geral

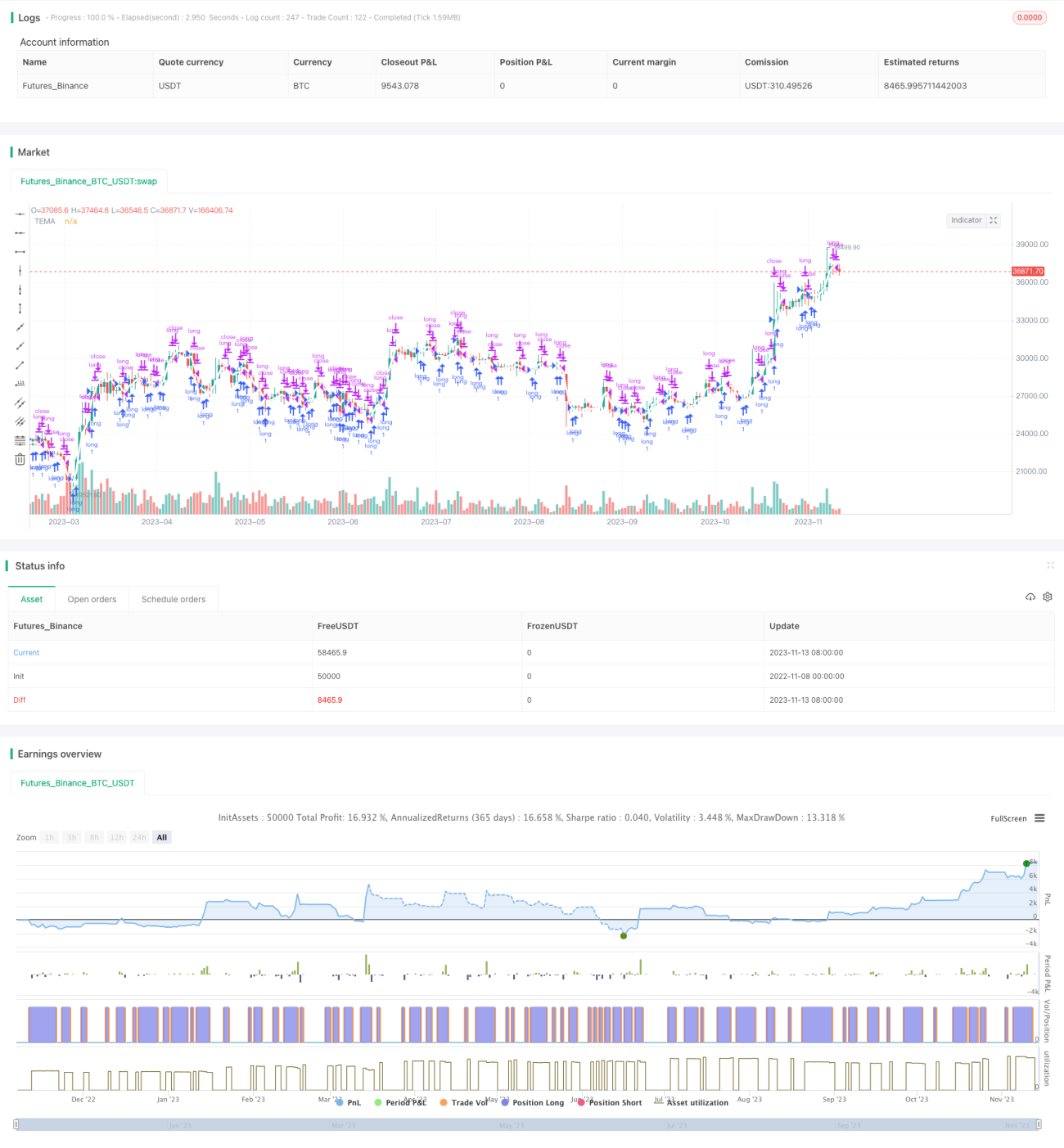

A Estratégia de Longo Prazo com Média Móvel Exponencial Tripla (Triple Exponential Moving Average Long Only Strategy) é uma estratégia de longo prazo baseada na Média Móvel Exponencial Tripla como sinal de negociação. A estratégia calcula três EMAs de diferentes períodos e as combina para formar o indicador TEMA, filtrando o ruído de curto prazo do mercado e identificando a direção da tendência de médio/longo prazo. Quando o preço cruza acima do TEMA, abre-se uma posição comprada; quando cruza abaixo, fecha-se a posição. Essa estratégia é adequada para investidores interessados em negociação de tendências de médio/longo prazo.

Princípio da Estratégia

A estratégia utiliza o indicador técnico TEMA para identificar tendências de médio/longo prazo. O TEMA é um indicador de tendência obtido após a suavização tripla da Média Móvel Exponencial (EMA). A própria EMA já filtra parcialmente o preço. Ao calcular três EMAs de diferentes períodos e combiná-las, o TEMA consegue filtrar ainda mais o ruído de curto prazo, destacando a tendência de períodos maiores.

Especificamente, a estratégia primeiro calcula a EMA1 com o período fastEmaPeriod, depois calcula a EMA2 com base na EMA1 usando o mesmo período e, em seguida, calcula a EMA3 com base na EMA2. O TEMA final é calculado pela fórmula: TEMA = 3 * (EMA1 - EMA2) + EMA3. Quando o preço cruza acima do TEMA, abre-se posição comprada; quando cruza abaixo, fecha-se a posição.

Através da suavização exponencial múltipla, o TEMA identifica efetivamente a direção da tendência de médio/longo prazo, mesmo em mercados voláteis, filtrando a interferência do ruído de curto prazo. Portanto, é muito adequado como uma estratégia de negociação de longo prazo apenas comprada.

Análise das Vantagens da Estratégia

- O uso do indicador TEMA identifica efetivamente as tendências de médio/longo prazo, filtrando o ruído de curto prazo e evitando ser pego em movimentos contrários.

- Apenas opera comprado, evitando o risco ilimitado de perdas em posições vendidas.

- Utiliza gerenciamento de tamanho de posição percentual, permitindo ajustar o tamanho da posição com base no capital da conta, controlando o risco.

- A janela de tempo permite testar períodos históricos específicos e otimizar os parâmetros da estratégia.

Análise de Risco da Estratégia

- Em posições de longo prazo, eventos inesperados (cisnes negros) que provoquem uma reversão rápida podem causar grandes perdas.

- Quando o TEMA falha em pontos de reversão de tendência, pode perder a oportunidade de interromper as perdas a tempo.

- O tamanho da posição percentual não limita a perda individual; é necessário um stop loss para controlar o risco.

- O backtest corre o risco de overfitting; a otimização dos parâmetros pode não ser adequada para mercados futuros.

Direções de Otimização da Estratégia

- Combinar indicadores de volatilidade para otimizar os parâmetros, aumentando a robustez.

- Adicionar uma estratégia de stop loss para controlar perdas individuais.

- Otimizar o gerenciamento de posição, reduzindo o tamanho durante períodos de drawdown.

- Incluir indicadores de tendência de múltiplos prazos para melhorar a precisão na identificação de tendências.

- Testar diferentes períodos de retenção para encontrar o período ideal.

Resumo

Em resumo, a Estratégia de Média Móvel Exponencial Tripla de Longo Prazo identifica a direção da tendência através do cálculo do indicador TEMA, adota posições de longo prazo para evitar interferências de curto prazo, opera apenas comprado para evitar risco ilimitado de perdas e pode capturar efetivamente tendências de médio/longo prazo. No entanto, a estratégia também apresenta certos riscos, exigindo otimização adequada para aumentar a robustez. No geral, é adequada para investidores com certa tolerância ao risco e inclinação para negociação de tendências.

- 1