Estratégia de negociação quantitativa baseada em médias móveis e indicador MACD

Visão Geral

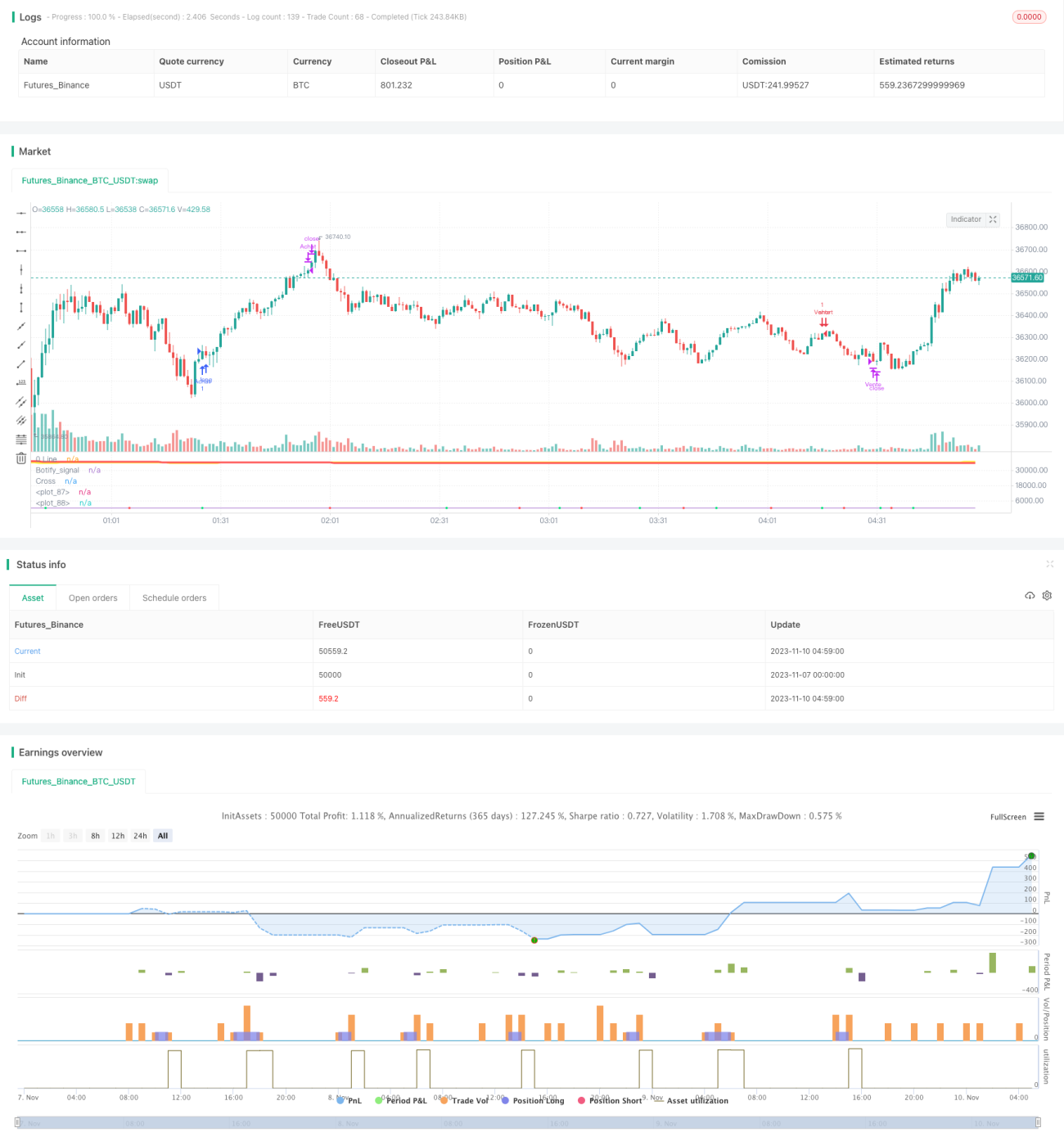

Esta estratégia combina médias móveis e o indicador MACD para identificar tendências e gerar sinais de negociação, sendo uma estratégia típica de acompanhamento de tendência. Ela utiliza duas médias ZLSMA de períodos diferentes para determinar a direção da tendência, combinando-as com o cruzamento das linhas de alta e baixa do MACD para gerar sinais específicos de compra e venda. Isso permite capturar tendências de médio e longo prazo, evitando ser enganado pelo ruído do mercado de curto prazo.

Princípios da Estratégia

A estratégia é composta principalmente pelos seguintes elementos:

-

Média ZLSMA rápida e média ZLSMA lenta: Através da comparação entre as ZLSMAs de diferentes períodos, determina-se a direção geral da tendência. A linha rápida é composta pela ZLSMA de 32 períodos, e a linha lenta pela ZLSMA de 400 períodos. Quando a linha rápida cruza acima da linha lenta, trata-se de um sinal de alta; caso contrário, é um sinal de baixa.

-

Indicador MACD: A diferença entre a linha rápida (EMA de 12 períodos) e a linha lenta (EMA de 26 períodos) gera o MACD, e a linha de sinal é a EMA de 9 períodos do MACD. Quando o MACD cruza acima da linha de sinal, é um sinal de compra; quando cruza abaixo, é um sinal de venda.

-

Sinais de negociação: Os sinais de compra ou venda só são emitidos quando a formação das ZLSMAs e o sinal do MACD estão alinhados. Ou seja, compra-se quando há tendência de alta e o MACD faz um cruzamento de alta (golden cross), e vende-se quando há tendência de baixa e o MACD faz um cruzamento de baixa (death cross).

-

Stop loss e take profit: A estratégia atualmente não inclui lógica de stop loss e take profit, necessitando de otimizações futuras.

A combinação acima permite usar as médias móveis para julgar a tendência principal e o MACD para definir o momento de entrada, filtrando eficazmente falsos rompimentos e evitando ser enganado pelo ruído de curto prazo.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Captura de tendências: Através da combinação de médias móveis de diferentes períodos, é possível operar a favor da tendência, capturando efetivamente tendências de médio e longo prazo.

-

Filtragem de ruídos: A aplicação do indicador MACD filtra o ruído de curto prazo, evitando ser enganado por oscilações de pequena amplitude.

-

Parâmetros ajustáveis: Os períodos das médias móveis e os parâmetros do MACD podem ser personalizados, permitindo otimizações para diferentes mercados.

-

Fácil implementação: Todos os indicadores são comuns e a lógica de combinação é simples e clara, facilitando o entendimento e a implementação.

-

Risco controlável: Existem estratégias claras de stop loss e take profit, permitindo controlar o risco e a relação retorno/risco de cada operação.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

Erro na identificação da tendência principal: Se a direção da tendência principal for identificada incorretamente, todas as operações podem resultar em perdas.

-

Otimização inadequada dos parâmetros: É necessário testar e otimizar detalhadamente os parâmetros das médias móveis e do MACD; caso contrário, o desempenho pode ser insatisfatório.

-

Falta de mecanismo de stop loss: Atualmente não há ponto de stop loss definido, existindo o risco de perdas excessivas.

-

Espaço de lucro limitado: Como estratégia de acompanhamento de tendência, cada operação tem um potencial de lucro limitado, exigindo um número maior de operações para obter retornos mais elevados.

-

Frequência excessiva de negociações: Parâmetros mal ajustados podem resultar em alta frequência de negociações, aumentando os custos operacionais e o slippage.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar mecanismo de stop loss: Definir pontos de stop loss razoáveis para controlar rigorosamente a perda máxima por operação.

-

Otimizar parâmetros: Através de backtesting e otimização, encontrar a melhor combinação de parâmetros para as médias móveis e o MACD.

-

Reduzir a frequência de negociações: Ajustar os parâmetros para garantir que os sinais de negociação sejam emitidos apenas quando a tendência estiver mais evidente.

-

Combinar outros fatores: Incluir variações de volume de negociação, entre outros fatores, para confirmar tendências e sinais.

-

Otimizar o momento de entrada: Melhorar a aplicação do indicador MACD para aumentar a precisão das entradas.

-

Aplicabilidade a múltiplos ativos: Através da otimização de parâmetros, tornar a estratégia amplamente aplicável a diferentes ativos, ampliando seu escopo de uso.

Conclusão

No geral, esta estratégia, por meio da combinação simples e eficaz de médias móveis e do indicador MACD, consegue capturar tendências de médio e longo prazo, podendo servir como estratégia base para negociação quantitativa. No entanto, ainda é necessário otimizar parâmetros, controlar riscos e combinar outros fatores para alcançar resultados de negociação mais estáveis. Possui certo valor prático e espaço para expansão.

- 1