Estratégia de futuros de day trading com cruzamento de médias móveis duplas

Visão Geral

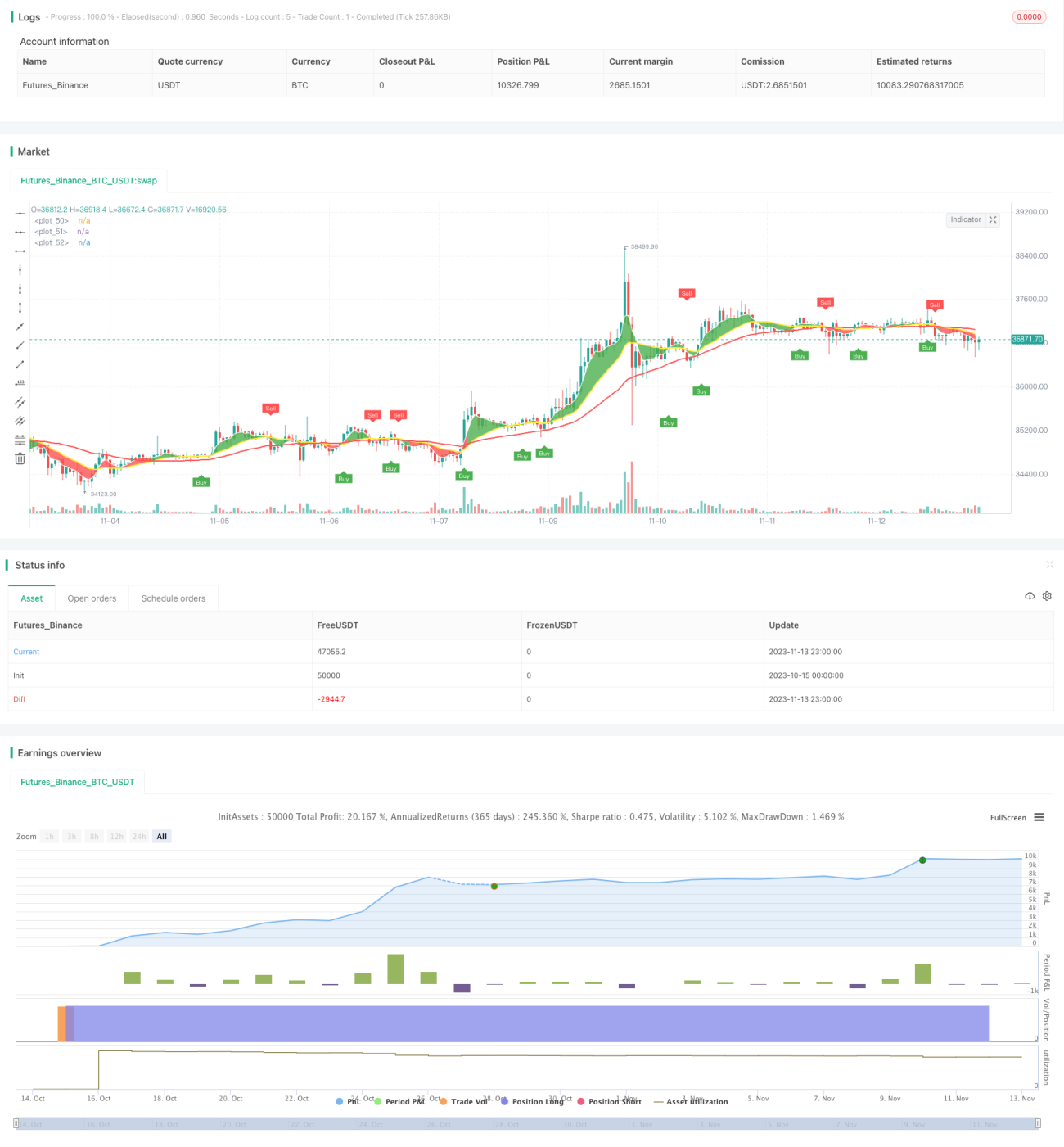

Esta estratégia utiliza o princípio de cruzamento de médias móveis duplas, combinado com o indicador ATR para definir stop loss e take profit, complementado por controle de horário de negociação, resultando em uma estratégia adequada para negociação intradiária de contratos futuros. A estratégia é simples e clara, fácil de entender e adequada para iniciantes.

Princípio da Estratégia

A estratégia utiliza o cruzamento das médias móveis WMA de 5 e 20 períodos como sinal de entrada. Quando a média de 5 períodos cruza para cima a média de 20 períodos, opera-se comprado; quando a média de 5 períodos cruza para baixo a média de 20 períodos, opera-se vendido. Simultaneamente, a estratégia também utiliza a WMA de 50 períodos para determinar a direção da tendência. Apenas quando o rompimento de preço ocorre na mesma direção da tendência principal, o sinal de negociação é gerado.

Além disso, a estratégia emprega o indicador ATR para definir as posições de stop loss e take profit. O ATR reflete dinamicamente a amplitude das flutuações do mercado. A estratégia utiliza o valor do ATR multiplicado por um fator (como 3x) para determinar os níveis de stop loss e take profit, controlando assim a perda por operação.

Por fim, a estratégia limita a geração de sinais de negociação apenas ao horário de negociação americano (9:00-14:30 CST). Isso evita negociar nos períodos de abertura e fechamento do mercado, pois esses horários apresentam maior volatilidade e podem gerar sinais falsos.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

O uso do cruzamento de médias duplas permite capturar eficazmente os pontos de reversão de tendência, entrando no mercado no momento oportuno.

-

O filtro baseado na tendência principal elimina parte dos sinais de negociação ruidosos, evitando operações contrárias à tendência.

-

A aplicação do indicador ATR ajusta dinamicamente as posições de stop loss e take profit, controlando efetivamente a perda por operação.

-

A limitação do horário de negociação evita as fortes oscilações do mercado na abertura e no fechamento.

-

As regras da estratégia são simples e claras, fáceis de entender e implementar, adequadas para iniciantes.

-

Parâmetros personalizáveis, como períodos das médias, multiplicador do ATR, horário de negociação, etc., permitem otimizar a estratégia.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

Em mercados laterais (sem tendência), pode ocorrer um número maior de stops.

-

O cruzamento de médias duplas pode apresentar algum atraso, possivelmente perdendo rompimentos rápidos.

-

A definição inadequada dos parâmetros do ATR pode resultar em stops excessivamente largos ou estreitos.

-

Dependência exclusiva de indicadores técnicos, ignorando informações fundamentais.

-

A escolha inadequada do ativo ou período de negociação pode afetar o desempenho da estratégia.

-

Sistemas de negociação mecânicos correm o risco de serem explorados (arbitragem).

-

Os parâmetros podem precisar de ajustes para diferentes períodos de negociação.

Isso pode ser melhorado através de otimização de parâmetros, combinação de indicadores e intervenção manual adequada.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Experimentar diferentes sistemas de médias móveis, como EMA, DMA, etc.

-

Adicionar filtros com outros indicadores técnicos, como MACD, RSI, etc.

-

Otimizar os parâmetros do ATR para tornar o stop loss e take profit mais adequados.

-

Combinar indicadores de volume para encontrar pontos de entrada de alta eficiência.

-

Ajustar os parâmetros de acordo com as características dos diferentes ativos.

-

Incorporar fatores fundamentais para evitar operações contrárias ao mercado.

-

Adicionar componentes de aprendizado de máquina, utilizando redes neurais para modelar os dados.

-

Experimentar a combinação de múltiplos períodos para descobrir mais oportunidades de negociação.

-

Construir um portfólio de estratégias para aumentar a estabilidade.

Resumo

Esta estratégia é, em geral, relativamente simples e intuitiva, adequada para prática em conta real por iniciantes. Ao mesmo tempo, oferece amplo espaço para otimização, podendo incorporar mais indicadores técnicos ou métodos de aprendizado de máquina para aprimoramento. Além disso, ajustar os parâmetros de acordo com as características dos diferentes ativos e condições de mercado é crucial. Em suma, esta estratégia fornece um quadro de referência para iniciantes em negociação quantitativa, mas ainda requer testes e otimizações contínuas com base na situação real para alcançar retornos estáveis.

- 1