Estratégia de Seguimento de Tendência com Reversão de Ciclo Após Pullback

Visão Geral

Esta estratégia utiliza de forma abrangente dois indicadores: reversão de média móvel e oscilador de preço destendenciado (DPO), formando sinais de negociação para capturar oportunidades de tendência de reversão após a ocorrência de uma reversão de ciclo.

Princípio

Esta estratégia utiliza principalmente os dois indicadores técnicos seguintes para julgar os sinais de negociação:

-

Reversão de média móvel

Esta parte utiliza a combinação da variação do preço de fechamento nos últimos dois dias com o valor K da linha rápida para determinar se ocorreu um sinal de reversão. Quando o preço sobe continuamente nos últimos dois dias e o valor K da linha rápida está abaixo do valor K da linha lenta, gera-se um sinal de compra; quando o preço cai continuamente nos últimos dois dias e o valor K da linha rápida está acima do valor K da linha lenta, gera-se um sinal de venda.

-

Indicador de preço destendenciado

O indicador Detrend Price Oscillator (DPO) desenha uma média móvel horizontal e identifica ciclos de preço com base na relação entre o preço e essa linha. Ele filtra tendências mais longas do que o período de cálculo, podendo assim identificar flutuações de curto prazo ocultas pela média móvel. Quando o preço está acima da média, é um sinal de compra; quando está abaixo, é um sinal de venda.

Esta estratégia combina os sinais dos dois indicadores. Quando ocorre um sinal de reversão da média móvel e, ao mesmo tempo, o indicador de preço destendenciado também confirma a reversão, é gerada uma ordem de negociação. Isso permite filtrar alguns sinais de reversão inválidos, aproveitando as oportunidades de tendência de reversão após a virada.

Vantagens

A maior vantagem desta estratégia é utilizar adequadamente as vantagens dos dois indicadores, realizando uma confirmação complementar, o que pode filtrar sinais inválidos e aumentar a confiabilidade dos sinais.

O indicador de reversão de média móvel em si é propenso a gerar sinais falsos. Confiar apenas nele pode levar a comprar no topo e vender no fundo. A introdução do indicador de preço destendenciado em combinação pode evitar operações de reversão em zonas de oscilação não ideais.

A configuração de parâmetros do indicador de preço destendenciado também determina que ele identifique apenas flutuações de curto prazo, combinando bem com o julgamento da reversão de média móvel, permitindo identificar momentos de reversão razoáveis.

Riscos

Os principais riscos desta estratégia são:

-

Força insuficiente de recuperação, fácil de ficar preso

A reversão de média móvel tende a ocorrer em faixas de consolidação. Se a força de recuperação for insuficiente, é fácil que haja um novo recuo tocando o stop loss, sem obter lucro. -

Configuração inadequada de parâmetros

Se os parâmetros do indicador de preço destendenciado forem muito grandes, ele identificará tendências de médio/longo prazo; se forem muito pequenos, aumentará o risco de erros. É necessário testar cuidadosamente para diferentes ativos. -

Eventos inesperados causam falha na reversão

A intervenção de notícias importantes e repentinas pode interromper o julgamento original da tendência, tornando o sinal de reversão inválido. Isso exige atenção às notícias fundamentais, evitando negociar cegamente quando ocorrem eventos informativos.

Direções de Otimização

Pode-se otimizar ainda mais esta estratégia nos seguintes pontos:

-

Adicionar mecanismo de stop loss

Configurar adequadamente um stop loss móvel ou stop loss por tempo pode controlar perdas individuais. -

Combinar com indicadores de volume

Adicionar confirmação de volume, como emitir sinal apenas quando o volume ultrapassa a média, pode evitar rompimentos inválidos com falta de volume. -

Otimização dinâmica de parâmetros

Otimizar os parâmetros dinamicamente de acordo com a fase do mercado: relaxar os parâmetros em tendência clara e apertá-los em períodos de oscilação. -

Utilizar métodos de aprendizado de máquina para otimização dinâmica

Usar métodos como Random Forest para avaliar e selecionar combinações de parâmetros, realizando otimização inteligente dinâmica.

Conclusão

Esta estratégia combina bem as vantagens dos dois indicadores, capturando tendências de reversão nos pontos de virada. Embora ainda existam problemas como ficar preso e otimização de parâmetros, a ideia geral é clara e a lógica é razoável, merecendo testes e otimizações adicionais para alcançar lucros estáveis.

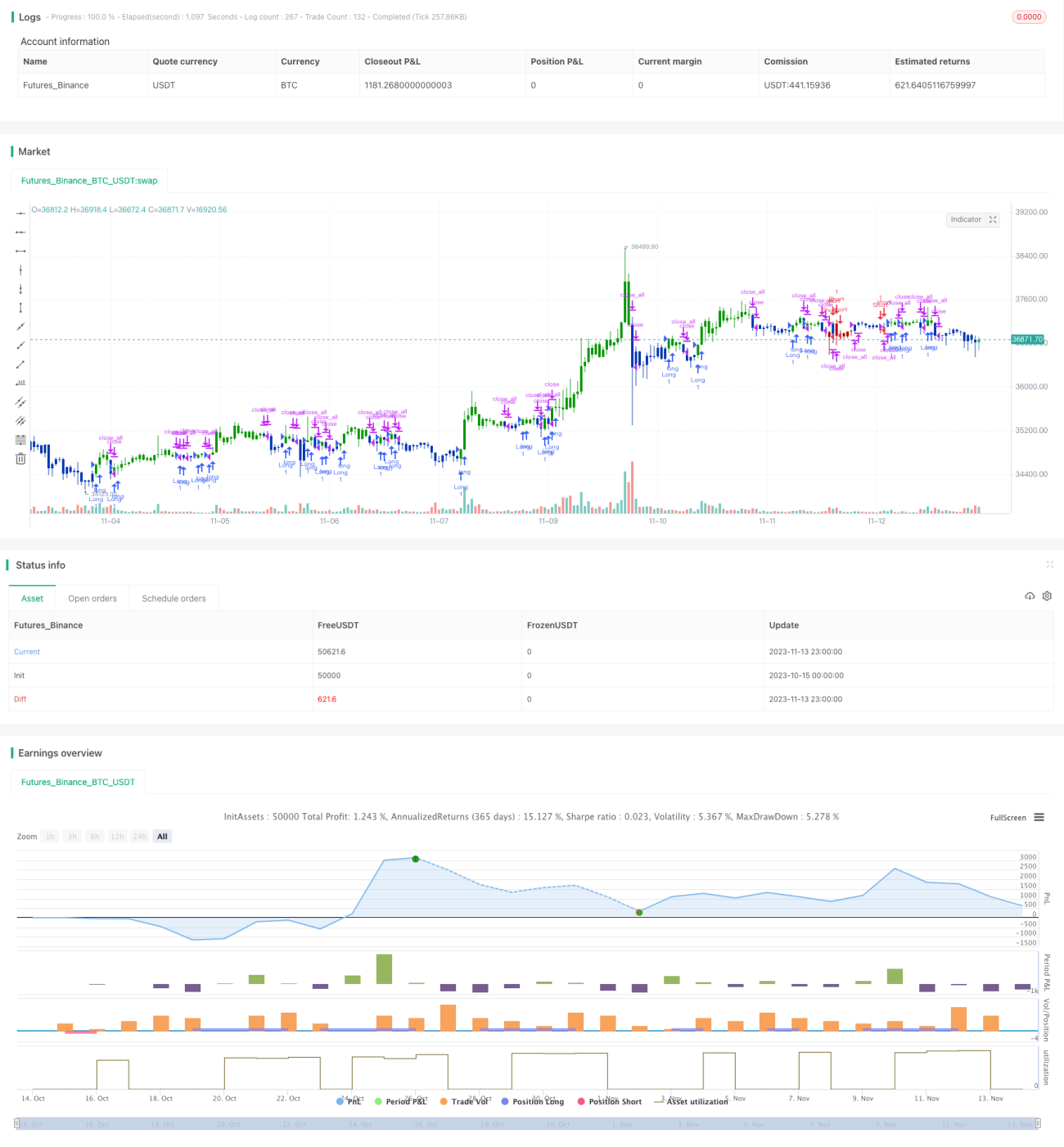

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/12/2019

// This is combo strategies for get a cumulative signal. - 1