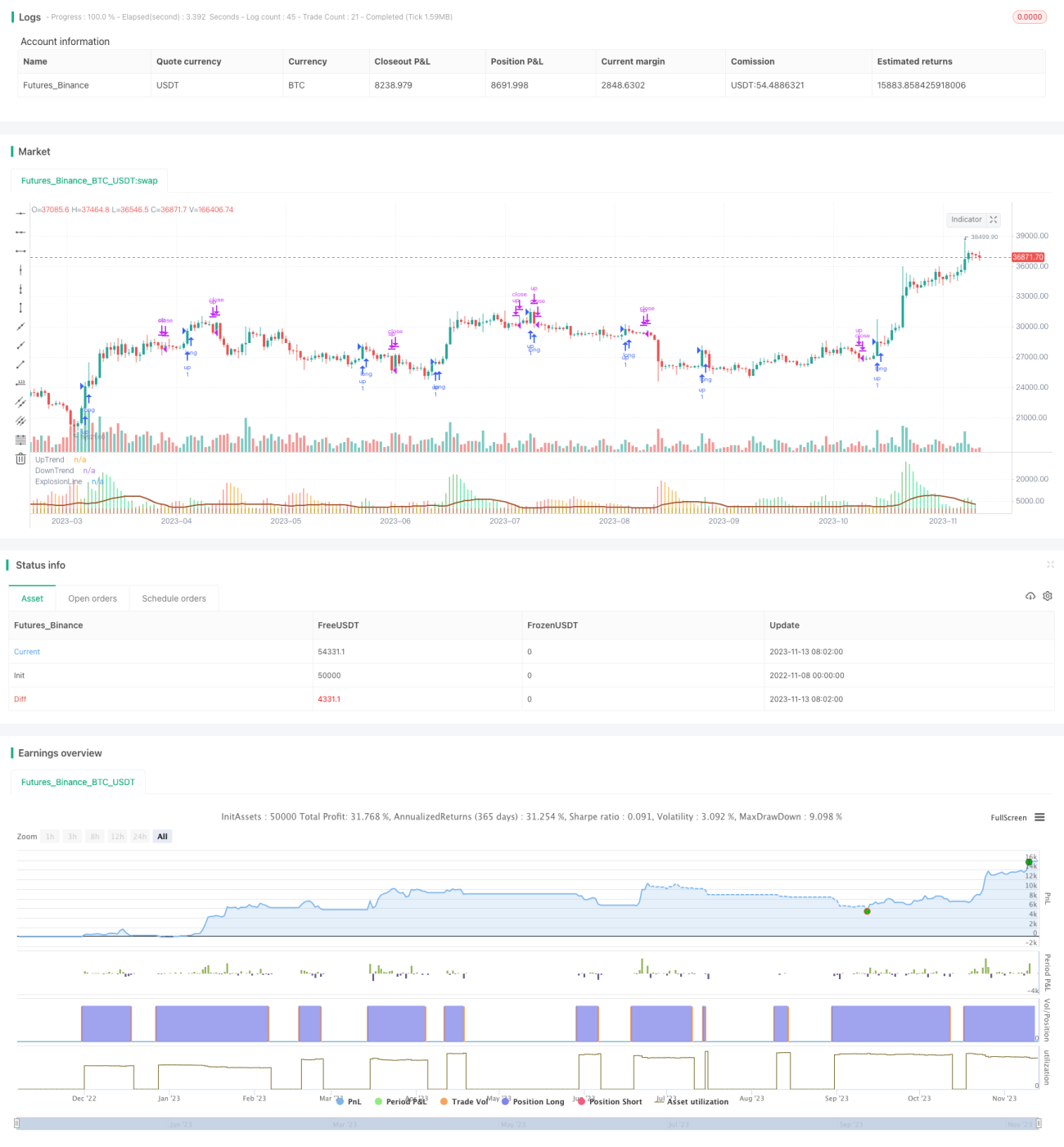

Estratégia de tendência com média móvel dinâmica Mark

Resumo

Esta estratégia baseia-se no indicador dinâmico da Média Móvel de Mark, combinado com as Bandas de Bollinger e o RSI para filtrar os sinais de negociação, implementando uma estratégia de seguimento de tendência que apenas opera comprado (não vendido). A estratégia calcula a variação da Média Móvel Dinâmica de Mark do preço de fecho do Heikin-Ashi para determinar a tendência e a compara com as Bandas de Bollinger para gerar sinais de negociação. Com o filtro RSI, é possível identificar eficazmente os pontos de explosão da tendência e realizar o seguimento da mesma.

Princípio da Estratégia

O núcleo da estratégia é calcular a variação da Média Móvel Dinâmica de Mark do preço de fecho do Heikin-Ashi. Especificamente, calcula-se a diferença entre a Média Móvel de Mark da vela atual e a das duas velas anteriores, multiplicada pelo coeficiente de sensibilidade, obtendo assim o valor preciso da variação da Média Móvel de Mark.

Em seguida, esse valor de variação é comparado com a diferença entre a banda superior e a banda inferior das Bandas de Bollinger. Se a variação da Média Móvel de Mark for maior do que a diferença das Bandas de Bollinger, considera-se que a tendência sofreu uma "explosão". Quando essa explosão é positiva (variação positiva da Média Móvel de Mark), é gerado um sinal de compra e uma barra verde. Quando a explosão é negativa (variação negativa), é gerado um sinal de fecho de posição e uma barra vermelha.

Além disso, a estratégia inclui um filtro RSI: apenas quando o RSI está acima de um limiar é que o sinal de compra é emitido, evitando assim o risco de reversão da tendência.

Vantagens da Estratégia

- Utiliza a Média Móvel Dinâmica de Mark para determinar a tendência, permitindo acompanhar eficazmente as mudanças de tendência.

- As Bandas de Bollinger, como indicador dinâmico, em conjunto com a Média Móvel de Mark, ajudam a identificar melhor a explosão da tendência.

- O filtro RSI evita falsos sinais gerados por recuperações de níveis baixos.

- Opera apenas comprado, adequado para mercados em alta contínua.

- Parâmetros ajustáveis de forma flexível, permitindo otimização para diferentes ativos e prazos.

Riscos da Estratégia

- Opera apenas comprado, não podendo lucrar em movimentos de queda.

- Excessivamente dependente da otimização de parâmetros; diferentes ativos e prazos exigem novos testes.

- Incapacidade de captar reversões de tendência de forma eficaz, podendo gerar perdas significativas.

- Uma configuração inadequada do filtro RSI pode levar à perda de oportunidades de negociação.

- Uma alta sensibilidade dos parâmetros pode gerar negociações ruidosas.

As medidas de mitigação de riscos incluem: ajustar os parâmetros para torná-los mais robustos, combinar com outros indicadores para identificar reversões de tendência, e utilizar apenas em tendências claras de longo prazo.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização:

- Experimentar diferentes fontes de preço, como preço de fecho, médias móveis, etc., para obter uma suavização melhor.

- Ajustar os períodos da Média Móvel de Mark e das Bandas de Bollinger para otimizar para diferentes ativos.

- Experimentar relações proporcionais em vez do coeficiente de sensibilidade, tornando os resultados do indicador mais intuitivos.

- Adicionar outros filtros, como média móvel de tendência, volume, etc., para melhorar a qualidade dos sinais.

- Desenvolver uma estratégia de venda a descoberto, operando inversamente com base na forma do indicador.

- Incluir um mecanismo de stop loss para um melhor controlo do risco.

Conclusão

No geral, esta estratégia é um sistema de seguimento de tendência relativamente estável. Utiliza uma média móvel dinâmica para determinar a direção da tendência, as Bandas de Bollinger para identificar pontos de explosão e o RSI para filtrar sinais falsos, implementando um sistema de tendência apenas comprado. No entanto, apresenta alguns riscos, exigindo otimização de parâmetros para diferentes ativos e prazos, e não permite lucrar em movimentos de queda. Esta estratégia ainda possui espaço para otimização, como melhorar a qualidade dos sinais, desenvolver uma estratégia de venda e adicionar um stop loss, de modo a obter um desempenho superior.

- 1