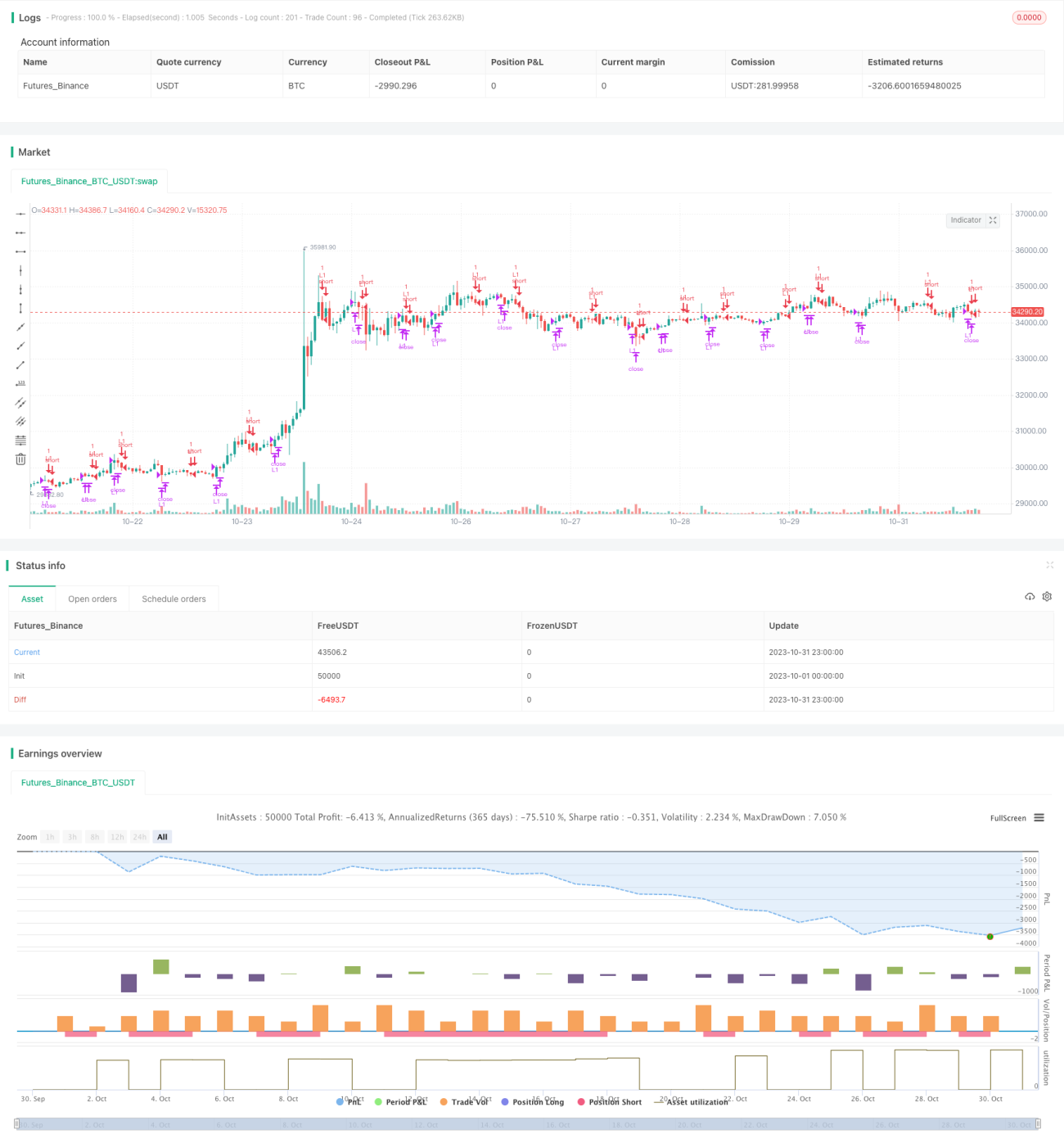

Estratégia de rompimento de momentum com média móvel

Visão Geral

Esta estratégia é uma estratégia de curto prazo baseada em rompimento de momentum e médias móveis. Ela combina múltiplos indicadores, como médias móveis, padrões de candlestick, volume e volatilidade, para identificar oportunidades direcionais com momentum de rompimento, capturando movimentos de tendência de curto prazo.

Princípio da Estratégia

-

Usa a EMA de 3 dias como média de referência. Quando o preço de fechamento cai abaixo dessa média, considera-se que o mercado está em tendência de baixa (Cond01).

-

O preço de abertura é superior ao preço OHLC do dia anterior (média dos preços de abertura, máxima, mínima e fechamento), indicando que há pressão compradora elevando o preço de abertura, sendo um sinal de alta (Cond02).

-

O volume é menor que o volume do dia anterior, indicando falta de momentum, o que favorece um rompimento direcional (Cond03).

-

O preço de fechamento rompe a faixa de preços do dia anterior, indicando um rompimento (Cond04).

-

Quando todas as quatro condições acima são atendidas simultaneamente, é feita uma entrada de compra (Entries).

-

Condição de saída: quando a posição ultrapassa 10 candles desde a abertura ou quando o número de lucros realizados atinge 5 vezes, a posição é fechada (Exits).

A estratégia combina múltiplos indicadores para determinar a direção do rompimento do mercado, capturando tendências de preço em curto prazo, com forte direcionalidade. No entanto, cada condição considera apenas informações de 1 a 3 candles, o que a torna menos eficaz na identificação de tendências de longo prazo.

Análise de Vantagens

-

Ao usar múltiplos indicadores em conjunto, é possível filtrar falsos rompimentos e identificar rompimentos válidos.

-

A falta de momentum favorece rompimentos direcionais e explosões de tendência, permitindo capturar oportunidades direcionais mais claras.

-

O número elevado de negociações é adequado para operações de curto prazo, possibilitando lucrar rapidamente com pequenos ganhos.

-

As configurações de stop loss e take profit são razoáveis, controlando efetivamente perdas e riscos individuais.

Análise de Riscos

-

Múltiplas posições abertas simultaneamente podem gerar risco de sobreposição.

-

Os parâmetros únicos dos indicadores podem ser muito rígidos; seria possível introduzir parâmetros adaptativos.

-

Existe a probabilidade de falha no rompimento, podendo resultar em perdas.

-

A estratégia foca apenas em informações de curto prazo, não captando adequadamente as grandes tendências.

-

O stop loss está muito apertado; poderia ser ampliado para 20 a 30 candles.

Direções de Otimização

-

Adicionar julgamento de tendência para evitar posições contrárias à tendência. Pode-se incluir uma média móvel de longo prazo, abrindo posições apenas na direção da tendência principal.

-

Otimizar as configurações de parâmetros. Testar e otimizar o período da EMA e os parâmetros de rompimento para melhor adaptação a diferentes estados de mercado. Também é possível definir parâmetros adaptativos para que os indicadores ajustem automaticamente seus períodos.

-

Otimizar as condições. Considerar a adição de outros indicadores auxiliares, como OBV, largura das Bandas de Bollinger, RSI, etc., para validar a eficácia do rompimento e reduzir falsos rompimentos.

-

Realizar testes abrangentes, verificando a curva de retorno em condições extremas de mercado. Fazer backtest em cenários históricos de grandes altas/baixas e mercados laterais para avaliar o desempenho.

-

Otimizar o mecanismo de stop loss. Considerar stop loss trailing, stop loss percentual, stop loss adaptativo, etc., para tornar o stop mais flexível.

Resumo

Esta estratégia integra múltiplos indicadores como EMA, volume e volatilidade para identificar oportunidades de rompimento com momentum em curto prazo, sendo uma típica estratégia de rompimento de curto prazo. Ela proporciona retornos frequentes, opera com agilidade e permite lucrar rapidamente com ganhos de curto prazo. No entanto, foca apenas em informações recentes, não capturando adequadamente grandes movimentos. Podemos otimizá-la incorporando fatores de tendência, ajustando parâmetros, melhorando a eficácia dos rompimentos e testando em condições extremas, tornando a estratégia mais robusta e adaptável.

- 1