Estratégia de Negociação Ichimoku Baseada em Momentum

Visão Geral

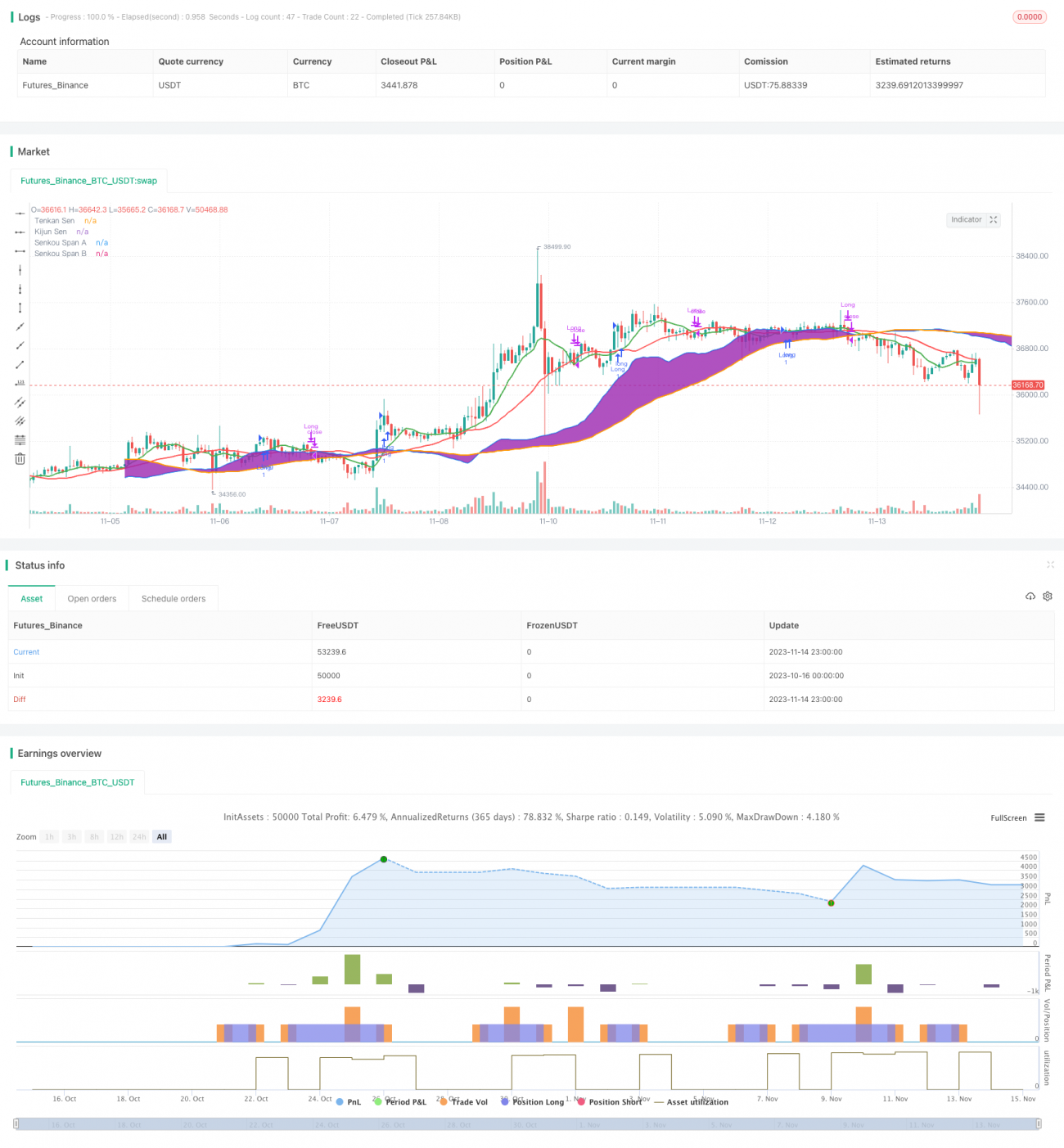

Esta estratégia utiliza os sinais de cruzamento de ouro e cruzamento de morte formados pela linha de conversão e pela linha de base do clássico indicador Ichimoku para determinar a direção da tendência do mercado, identificando potenciais oportunidades de compra e venda. Quando a linha de conversão cruza acima da linha de base, é considerado um sinal de compra; quando a linha de conversão cruza abaixo da linha de base, é considerado um sinal de venda. Combinado com a linha Span B líder da nuvem Ichimoku para avaliar a direção da tendência de longo prazo, é possível filtrar efetivamente alguns sinais de negociação não ideais.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes pontos:

-

No indicador Ichimoku, a linha de conversão representa o momentum de preço de curto prazo, enquanto a linha de base representa a tendência de preço de médio a longo prazo. Quando a linha de conversão cruza acima da linha de base, indica que o momentum de curto prazo é mais forte do que a tendência de médio a longo prazo, sendo um bom momento para abrir posição; caso contrário, sinaliza a necessidade de cautela para encerrar a posição.

-

A linha Span B líder da nuvem Ichimoku pode avaliar efetivamente a direção da tendência de longo prazo do mercado. A estratégia emite sinais de negociação apenas quando a direção da linha Span B é consistente com o sinal de negociação. Isso filtra oportunidades de negociação que não estão alinhadas com a tendência principal, evitando riscos de negociações aleatórias.

-

Combinando os sinais de cruzamento entre a linha de conversão e a linha de base com o julgamento da nuvem Ichimoku, é possível capturar fortes recuperações de preços de curto a médio prazo sob condições de tendência de alta, gerando retornos excessivos.

-

Quando um sinal de compra é acionado, se o preço cair abaixo da linha Senkou Span A ou Senkou Span B da nuvem, indica uma mudança na tendência de médio a longo prazo, devendo-se parar a perda e fechar a posição imediatamente.

Vantagens da Estratégia

As principais vantagens desta estratégia são:

-

Os parâmetros do indicador Ichimoku são flexíveis, permitindo o rastreamento eficaz das mudanças de preço em diferentes períodos.

-

A capacidade da nuvem Ichimoku de julgar a tendência de longo prazo é forte, ajudando a evitar negociações aleatórias.

-

O sistema de cruzamento entre a linha de conversão e a linha de base é simples e claro, fácil de julgar e implementar em negociações automatizadas.

-

Baseada apenas em dois indicadores, realiza um julgamento abrangente em múltiplas dimensões temporais, sem gerar sinais falsos.

-

A estratégia é simples e ativa, adequada para capturar fortes recuperações de curto a médio prazo, podendo obter retornos elevados.

Riscos da Estratégia

Os principais riscos desta estratégia são:

-

O indicador Ichimoku é sensível à configuração de parâmetros; parâmetros inadequados em diferentes períodos podem gerar sinais de negociação incorretos.

-

Existe um certo risco de negociações aleatórias, pois os sinais de curto a médio prazo podem não estar alinhados com a tendência principal.

-

Por basear-se apenas na combinação de dois indicadores, há limitações na escolha do ponto de entrada.

-

A abordagem de comprar na alta e vender na baixa pode acarretar certo risco de perda de capital.

-

Existe um certo risco de sobre-otimização, sendo necessário otimizar os parâmetros com cuidado para diferentes ativos.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes combinações de parâmetros do indicador Ichimoku para encontrar os parâmetros de período ideais.

-

Adicionar outros indicadores para filtrar sinais, como MACD, RSI, etc., aumentando a estabilidade da estratégia.

-

Adicionar estratégias de stop loss, como stop loss por linha de tendência, stop loss móvel, etc., para controlar o risco.

-

Otimizar o gerenciamento de posição, ajustando dinamicamente o tamanho da posição de acordo com a volatilidade do mercado.

-

Testar a robustez dos parâmetros em diferentes ativos para evitar overfitting.

-

Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros, permitindo ajustes dinâmicos.

Resumo

Esta estratégia integra o indicador Ichimoku e o sistema de julgamento da nuvem Ichimoku para rastrear efetivamente as tendências de curto a médio prazo. A abordagem é simples e clara, fácil de ser aplicada em operações reais. No entanto, é necessário prestar atenção a questões como otimização de parâmetros e gerenciamento de posição para reduzir os riscos de negociação. No geral, esta estratégia possui alta capacidade de lucro e merece ser testada e ajustada para explorar seu potencial.

- 1