Estratégia de oscilação agressiva de tendência de volume e preço com média móvel

Visão Geral

Esta estratégia combina indicadores de média móvel, indicadores de preço-volume e indicadores osciladores, formando uma tripla filtragem com o objetivo de capturar tendências de curto e médio prazo, podendo obter bons retornos em mercados com tendência.

Princípio

A estratégia é composta principalmente por três partes:

-

Indicador de Média Móvel

Utiliza a média móvel exponencial de 20 dias e a média móvel exponencial de 60 dias para construir um filtro de tendência. Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, forma-se um sinal de compra; quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, forma-se um sinal de venda.

-

Indicador de Preço-Volume

Utiliza o indicador de preço-volume calculado dividindo o volume pelo valor negociado, para determinar o fluxo de capital. A subida do preço-volume indica entrada líquida de capital, enquanto a descida indica saída líquida de capital. A mudança de direção do preço-volume pode ser um sinal de reversão da tendência.

-

Indicador de Bandas de Bollinger

Utiliza a largura do Canal de Donchian de 20 dias para calcular o Parâmetro das Bandas de Bollinger, formando bandas superior e inferior. Quando o preço se aproxima da banda superior, pode indicar pressão de correção; quando o preço se aproxima da banda inferior, pode indicar oportunidade de suporte e rebote.

Combinando estas três partes, constrói-se uma estratégia de compra e venda para capturar tendências de curto e médio prazo. Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, o indicador de preço-volume está em tendência de alta, e o preço acaba de sair da banda superior de Bollinger, forma-se um sinal de compra. Quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, o indicador de preço-volume está em tendência de baixa, e o preço acaba de sair da banda inferior de Bollinger, forma-se um sinal de venda.

Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Tripla filtragem de indicadores, evitando eficazmente falsos rompimentos.

- Considera simultaneamente tendência, fluxo de capital e condições de sobrecompra/sobrevenda, tornando os sinais mais confiáveis.

- Parâmetros dos indicadores otimizados, aplicáveis a diferentes períodos e ativos.

- Drawdown controlável e retornos estáveis.

- Lógica clara e fácil de entender, ajuste flexível de parâmetros.

Riscos

Esta estratégia também apresenta alguns riscos:

- Risco de mudança brusca de tendência. Quando o mercado muda de direção abruptamente, pode levar a stop loss.

- Atraso do indicador de preço-volume. O indicador de preço-volume reage com atraso às mudanças de preço, podendo perder pontos de entrada e saída.

- Dificuldade de ajuste de parâmetros. Diferentes ativos e períodos exigem ajustes de parâmetros, caso contrário, o desempenho pode não ser bom.

- Controle de drawdown precisa ser melhorado. Pode-se otimizar o controle de drawdown através de stop loss dinâmico ou gestão de posição.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar estratégia de stop loss, utilizando stop loss móvel ou trailing stop para controlar ainda mais o drawdown.

- Adicionar módulo de gestão de posição, ajustando dinamicamente o tamanho da posição de acordo com a volatilidade do mercado.

- Otimizar os parâmetros dos indicadores para encontrar a combinação ideal para diferentes ativos e períodos.

- Incorporar modelos de aprendizado de máquina para auxiliar na tomada de decisão, aumentando a precisão dos sinais.

- Combinar indicadores de sentimento e notícias para melhorar a capacidade de lidar com eventos inesperados.

Resumo

Esta estratégia utiliza de forma integrada médias móveis, indicadores de preço-volume e Bandas de Bollinger, apresentando bom desempenho na captura de movimentos de tendência de curto e médio prazo. Através de otimizações adicionais em stop loss, gestão de posição e seleção de parâmetros, é possível obter resultados ainda melhores. A estratégia possui lógica clara e fácil de entender, podendo ajustar indicadores e parâmetros conforme diferentes necessidades, oferecendo grande flexibilidade.

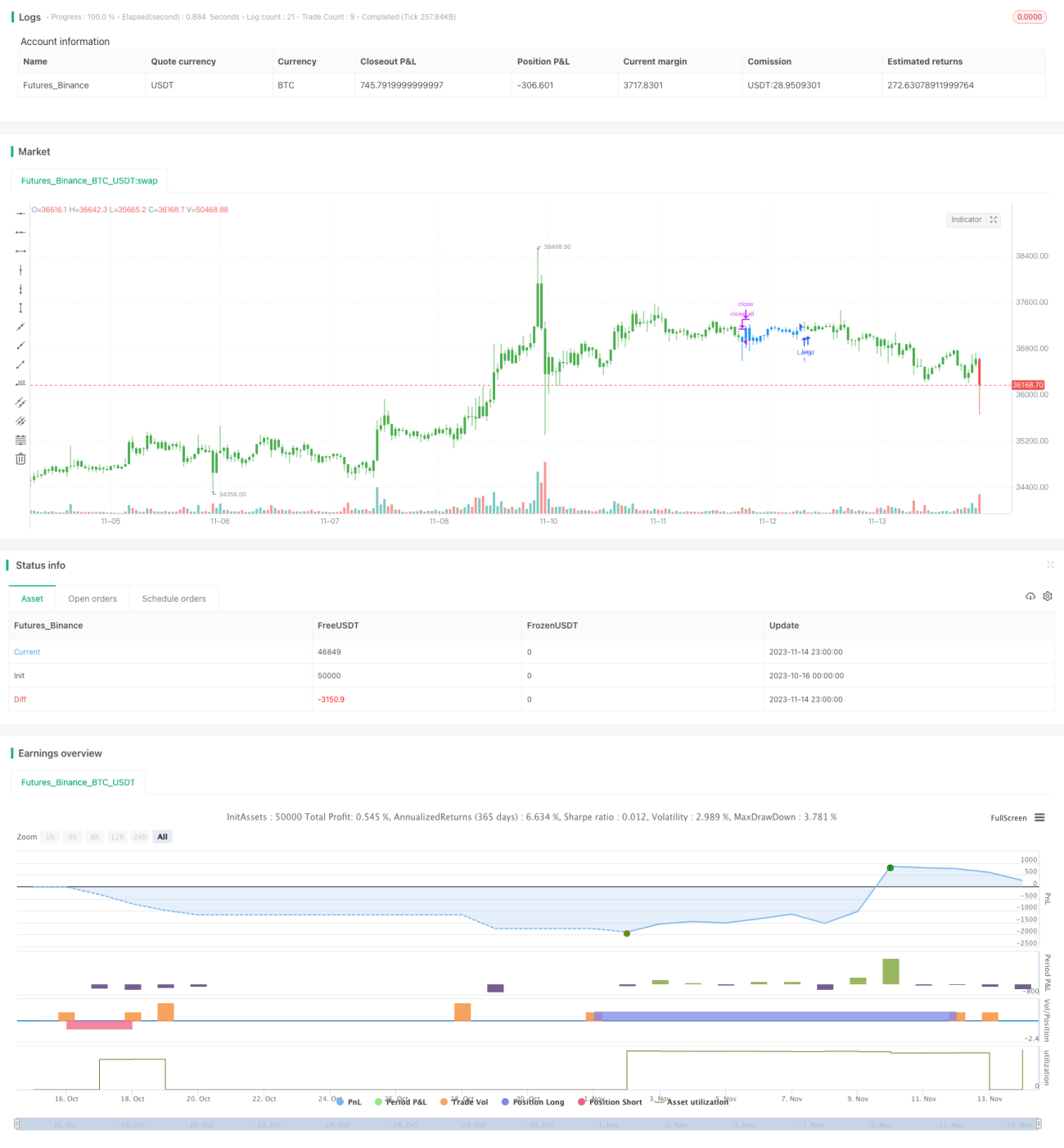

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/04/2019

// This is combo strategies for get - 1