Estratégia de trading de regressão ao equilíbrio baseada no método da seção áurea das Bandas de Bollinger

Visão Geral

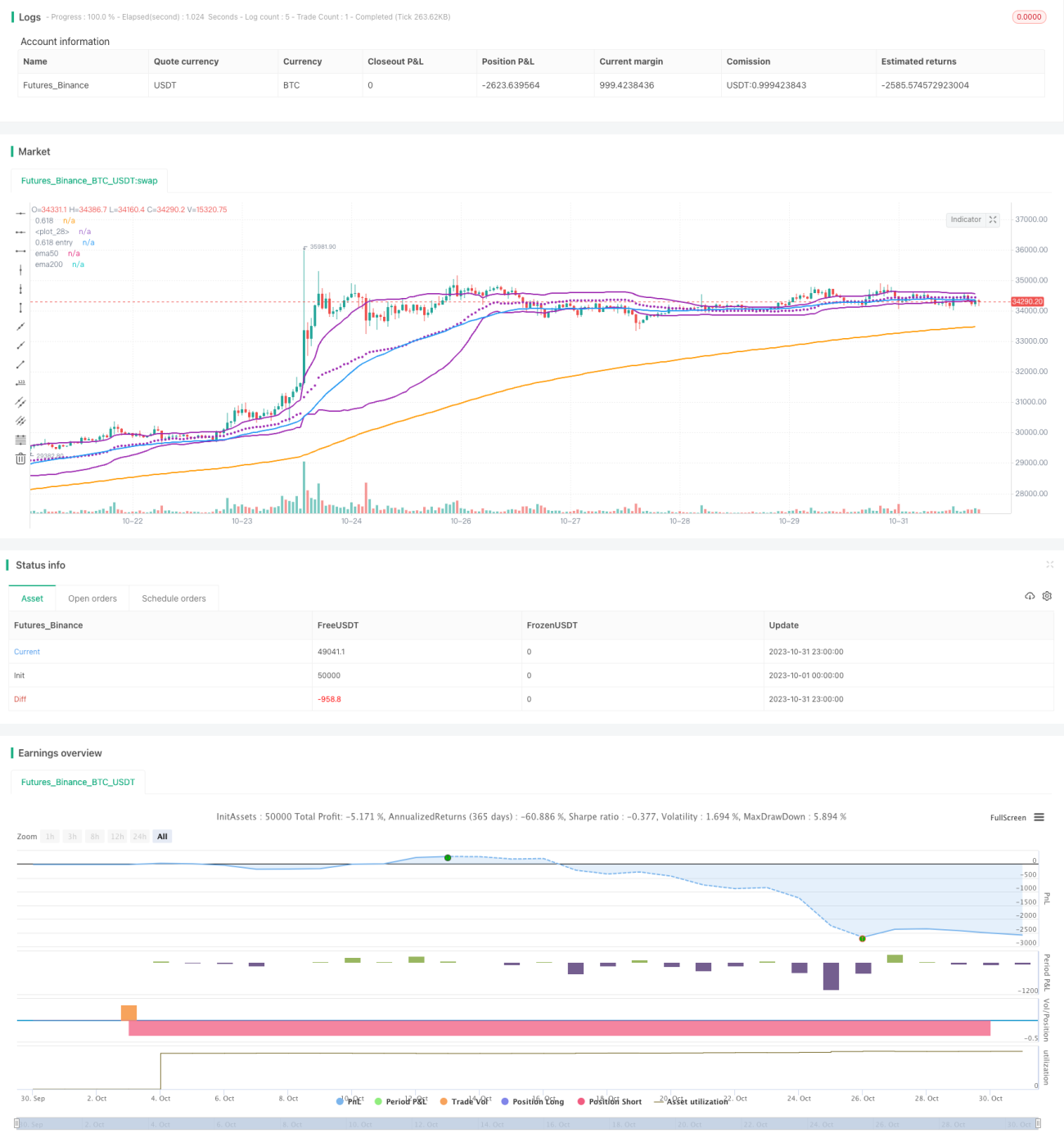

Esta estratégia utiliza a linha de ouro das Bandas de Bollinger, combinada com a formação de médias móveis para realizar operações de reversão à média. Quando o preço toca a linha de ouro das Bandas de Bollinger, é considerado um sinal de compra, aproveitando a característica de reversão à média do preço para obter lucro.

Princípio da Estratégia

- Calcular a banda central, a banda superior e a banda inferior de ouro das Bandas de Bollinger

- Banda central: média móvel ponderada por volume (VWMA) de n períodos

- Banda superior: banda central + k * desvio padrão de n períodos

- Banda inferior de ouro: banda central - 0,618 * desvio padrão de n períodos

- Avaliar a formação

- A média móvel de 50 períodos cruza acima da média móvel de 200 períodos, indicando tendência de alta

- O preço toca ou fica abaixo da banda inferior de ouro, atuando como sinal de compra

- Saída

- O preço cruza acima da banda superior das Bandas de Bollinger, indicando que o preço se afastou da banda inferior e reverteu; neste momento, encerrar a posição

- Stop loss

- Definir um stop loss percentual fixo, como 5%

Vantagens da Estratégia

-

Usar VWMA em vez de SMA como banda central das Bandas de Bollinger reflete melhor a tendência de movimento do preço

-

A linha de ouro é uma região importante de suporte/resistência, fornecendo base para a reversão

-

O alinhamento de alta das médias móveis garante uma tendência geral de alta

-

O stop loss fixo garante o controle de perda por operação

Riscos da Estratégia

-

A linha de ouro não é um suporte definitivo; o preço pode rompê-la diretamente

-

O stop loss fixo pode ser arbitrário; deve-se considerar ajustá-lo com base na volatilidade do mercado

-

O alinhamento de alta das médias móveis também pode ser um falso rompimento; deve-se combinar mais indicadores para avaliação

-

O comprimento da reversão é incerto; é necessário definir um ponto razoável de take profit para saída

Direções de Otimização

-

Testar diferentes combinações de parâmetros, como período das Bandas de Bollinger, múltiplo do desvio padrão, e percentual de stop loss fixo

-

Adicionar mais indicadores para avaliar a tendência do mercado e a probabilidade de reversão, como MACD, KD, etc.

-

Considerar stop loss dinâmico, como stop loss baseado em ATR ou stop loss móvel

-

Otimizar a estratégia de take profit, como take profit móvel, take profit parcial, etc.

Resumo

Esta estratégia utiliza a linha de ouro das Bandas de Bollinger para operações de reversão à média, apresentando vantagens como lógica de negociação clara, parâmetros simples de definir e drawdown controlável. No entanto, também possui certos riscos, necessitando de mais testes e otimizações, além da incorporação de mais indicadores técnicos e ferramentas de stop loss/take profit para aplicação prática. No geral, esta estratégia oferece uma abordagem de trading quantitativo baseada na regra da linha de ouro, que merece ser explorada mais a fundo.

- 1