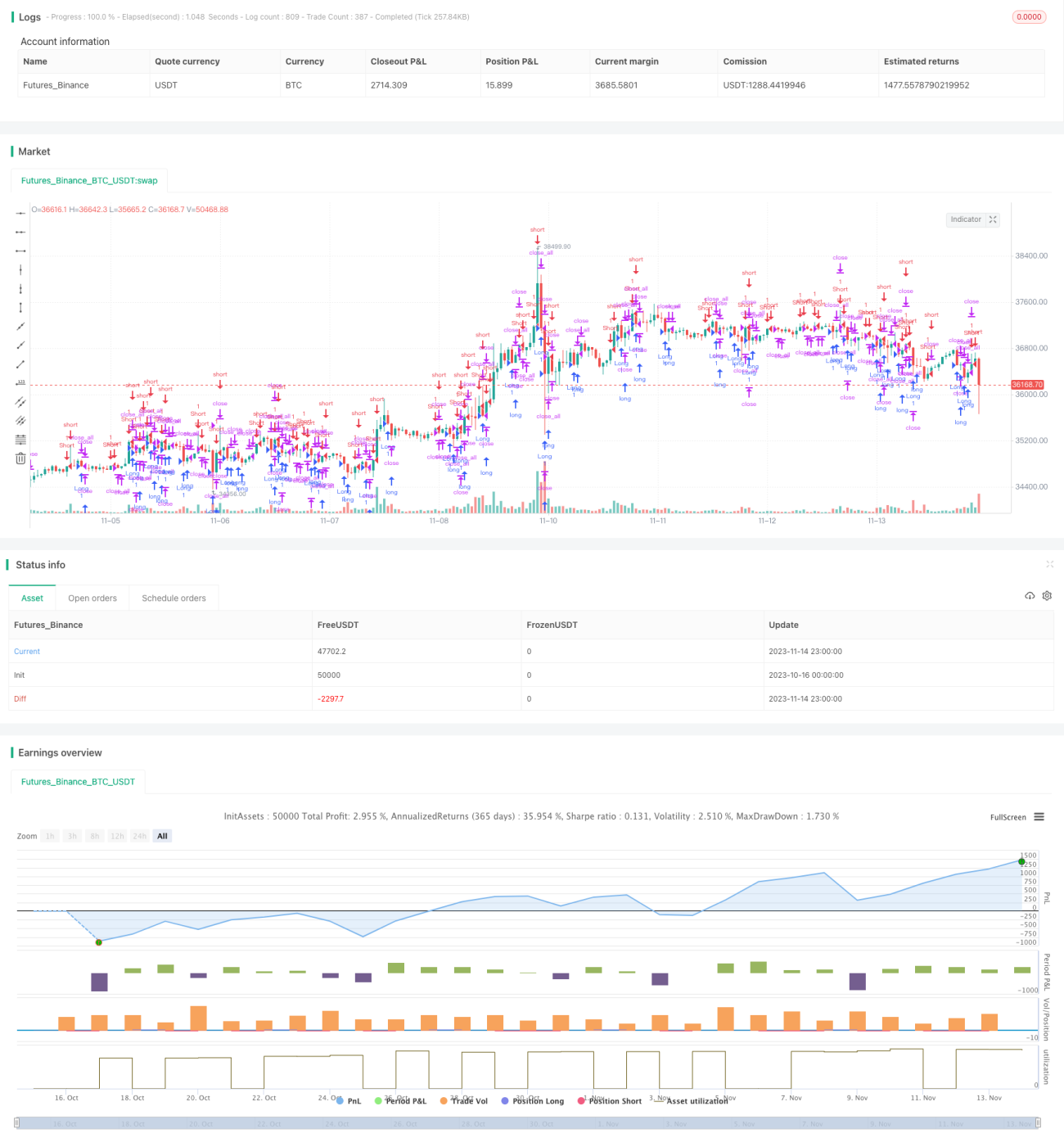

Estratégia de long/short baseada no corpo do candlestick

Visão Geral

Esta estratégia determina a direção de alta ou baixa com base no comprimento do corpo dos candles. Ela calcula o comprimento médio do corpo dos últimos 30 candles. Quando o comprimento do corpo de um candle de alta é maior que a média, abre-se uma posição comprada; quando o comprimento do corpo de um candle de baixa é maior que a média, abre-se uma posição vendida.

Princípio da Estratégia

A estratégia primeiro calcula o comprimento do corpo do candle (body) e a média dos comprimentos dos corpos dos últimos 30 candles (sbody).

Quando o candle atual é de baixa (bar == -1) e seu comprimento do corpo é maior que a média, abre-se uma posição comprada (up1).

Quando o candle atual é de alta (bar == 1) e seu comprimento do corpo é maior que a média, abre-se uma posição vendida (dn1).

Após abrir uma posição comprada, se o candle atual for de alta (bar == 1) e a posição atual estiver com lucro, fecha-se a posição comprada.

Após abrir uma posição vendida, se o candle atual for de baixa (bar == -1) e a posição atual estiver com lucro, fecha-se a posição vendida.

Esta estratégia utiliza de forma simples e eficaz o comprimento do corpo dos candles para julgar a tendência do mercado. Quanto maior o corpo, mais forte a tendência, usando assim o comprimento do corpo como base para determinar a direção de compra ou venda.

Análise de Vantagens

As vantagens desta estratégia incluem:

-

Ideia simples e clara, fácil de entender e implementar.

-

Utiliza o comprimento do corpo dos candles para julgar a tendência, evitando interferências de ruídos.

-

Emprega o cálculo dinâmico da média, adaptando-se às mudanças do mercado.

-

Estabelece condição de fechamento com lucro, podendo melhorar a rentabilidade da estratégia.

-

Parâmetros configuráveis, adequando-se a diferentes ambientes de mercado.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Um corpo longo nem sempre representa uma tendência forte; pode ser apenas uma oscilação normal.

-

Uma janela de tempo inadequada para o cálculo da média do comprimento do corpo pode resultar em perda de oportunidades de negociação.

-

Eventos inesperados podem causar perdas na estratégia.

-

Manter posições compradas ou vendidas por muito tempo pode ampliar as perdas.

Soluções para os riscos correspondentes:

-

Combinar com outros indicadores para julgar a tendência, evitando negociações incorretas.

-

Testar diferentes valores de parâmetros para otimizar o cálculo da média do comprimento do corpo.

-

Definir condições de stop loss e take profit para controlar perdas individuais.

-

Otimizar a lógica de abertura e fechamento de posições para evitar manter posições por muito tempo.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Combinar indicadores como MACD, RSI para julgar a tendência, evitando sinais falsos de oscilações normais.

-

Testar diferentes parâmetros de janela de tempo para a média do comprimento do corpo, buscando a combinação ideal.

-

Adicionar lógica de controle de volume de abertura, reduzindo gradualmente o volume conforme o aumento de perdas consecutivas.

-

Definir condições de saída com stop loss móvel ou stop loss baseado em percentual de lucro para controlar a proporção de perda por operação.

-

Otimizar as condições de abertura e fechamento para evitar negociações ineficientes. Por exemplo, abrir posição somente após três candles consecutivos com corpos longos.

-

Evitar negociar em períodos específicos ou próximos a divulgações de dados importantes, controlando perdas causadas por choques cambiais.

Resumo

A ideia geral da estratégia é clara e fácil de entender, utilizando a comparação entre o comprimento do corpo do candle e sua média para determinar os momentos de entrada. A estratégia oferece amplo espaço para otimização, podendo ser ajustada a partir de múltiplos aspectos para tornar seus parâmetros mais adequados a diferentes ambientes de mercado. No geral, como uma estratégia introdutória de negociação quantitativa, é suficientemente simples e confiável, adequada para traders iniciantes aprenderem e utilizarem. Com otimizações contínuas e a combinação de mais indicadores, é possível aumentar ainda mais a rentabilidade e a estabilidade da estratégia.

- 1