Estratégia de Negociação Ichimoku Kinko Hyo

Visão Geral

A estratégia de negociação Ichimoku Kinko Hyo é uma estratégia de acompanhamento de tendência baseada no indicador técnico Ichimoku. A estratégia utiliza os componentes do Ichimoku, como Linha de Conversão, Linha de Base, Span A e Span B, para determinar a direção da tendência, bem como os momentos de entrada e stop loss.

Princípio da Estratégia

A estratégia determina a direção da negociação com base nas seguintes quatro condições:

- Quando o preço de fechamento cruza acima da média de 26 períodos da Linha de Base, sinal de compra

- Quando o preço de fechamento cruza abaixo da média de 26 períodos da Linha de Base, sinal de venda

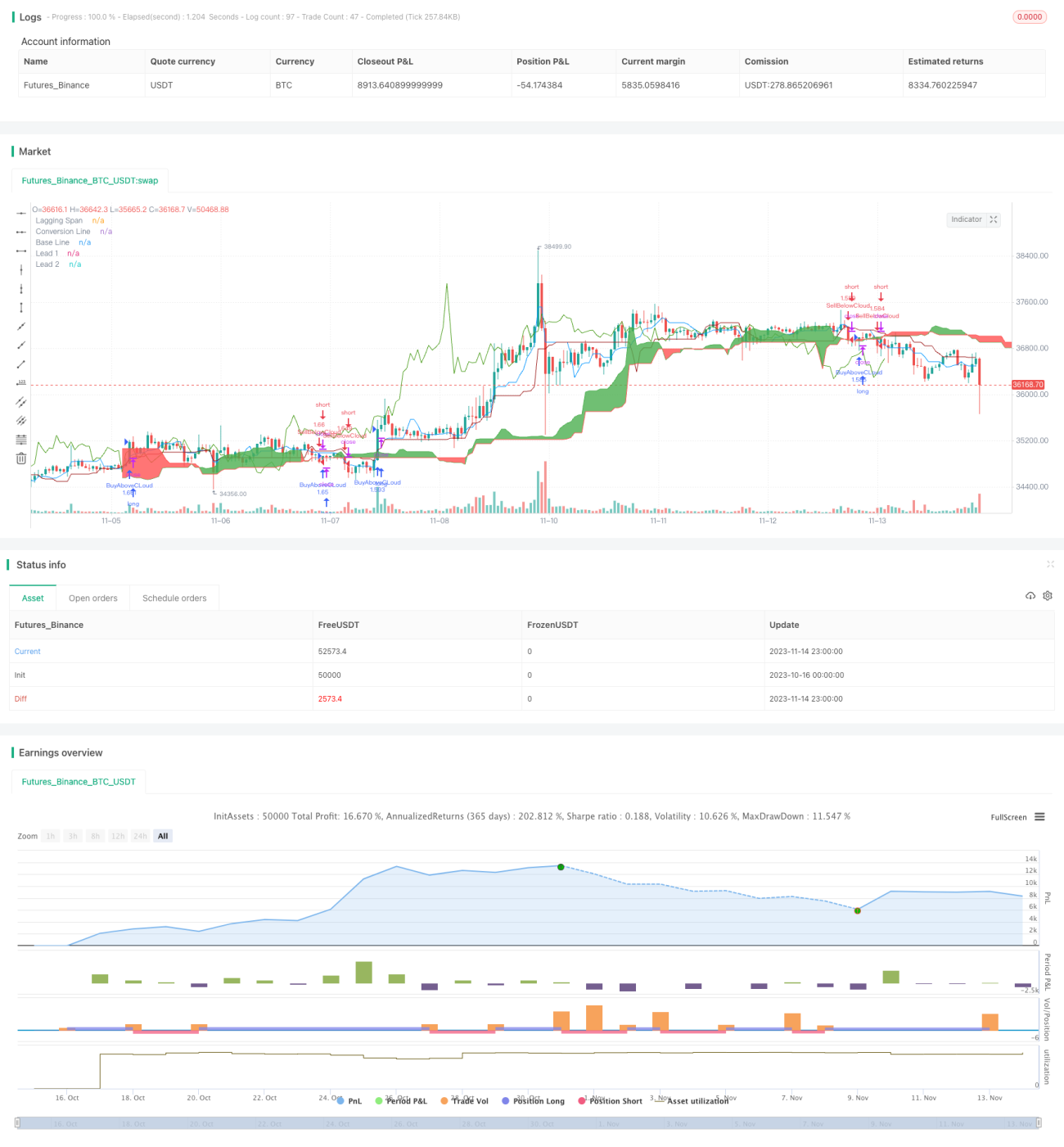

- Condição de take profit: 3,5%

- Condição de stop loss: 1,5%

Especificamente, a estratégia primeiro calcula a Linha de Conversão, a Linha de Base, o Span A e o Span B. Em seguida, verifica se o preço de fechamento rompeu o limite superior ou inferior da Nuvem (Kumo) para decidir entre comprar ou vender.

Se o preço de fechamento cruzar acima do limite superior da Nuvem, ou seja, acima da média de 26 períodos do maior valor entre Span A e Span B, isso indica que o preço da ação entrou em uma tendência de alta, gerando um sinal de compra.

Se o preço de fechamento cruzar abaixo do limite inferior da Nuvem, ou seja, abaixo da média de 26 períodos do menor valor entre Span A e Span B, isso indica que o preço da ação entrou em uma tendência de baixa, gerando um sinal de venda.

Após a entrada, são definidas as condições de take profit e stop loss. O take profit é de 3,5% do preço de entrada e o stop loss é de 1,5% do preço de entrada.

Análise de Vantagens

A estratégia de negociação Ichimoku Kinko Hyo apresenta as seguintes vantagens:

- Capacidade de identificar mudanças na tendência, entrando na tendência precocemente

- Utiliza a Nuvem para identificar zonas de suporte e resistência, proporcionando entradas mais precisas

- Considera simultaneamente preço e volume, sendo menos propensa a falsos rompimentos

- Condições claras de take profit e stop loss, permitindo controlar o risco da operação

Análise de Riscos

A estratégia de negociação Ichimoku Kinko Hyo também apresenta alguns riscos:

- Em mercados laterais (congestionados), pode gerar múltiplas pequenas perdas

- Se a tendência principal sofrer uma reversão brusca, o stop loss pode ser maior

- Exige que múltiplas condições sejam atendidas simultaneamente para a entrada, resultando em menos oportunidades

- A definição inadequada de parâmetros pode distorcer os sinais do indicador

Contramedidas:

- Pode-se flexibilizar ligeiramente as condições de entrada para aumentar as oportunidades de negociação

- Otimizar os parâmetros para melhor se adequarem às características do mercado

- Combinar com outros indicadores para filtrar sinais falsos

Direções de Otimização

A estratégia de negociação Ichimoku Kinko Hyo pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros da Linha de Conversão e da Linha de Base para melhor se adequarem a diferentes períodos de mercado

- Otimizar as condições de entrada para não perder boas oportunidades

- Otimizar as estratégias de take profit e stop loss para alcançar retornos ajustados ao risco mais elevados

- Combinar com outros indicadores para filtrar sinais, a fim de reduzir o número de negociações perdedoras

- Ajustar dinamicamente o tamanho da posição, determinando o montante de capital a ser alocado com base na volatilidade do mercado

Resumo

A estratégia de negociação Ichimoku Kinko Hyo é, no geral, uma estratégia relativamente boa que pode capturar tendências potenciais de forma oportuna. No entanto, ainda necessita de maior otimização e combinação com outros indicadores para formar um sistema de negociação robusto. Ao ajustar parâmetros, melhorar as técnicas de entrada e saída e controlar riscos, a estratégia Ichimoku pode gerar retornos ajustados ao risco mais elevados em mercados com tendência.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Ichimoku system", overlay=true, initial_capital = 100000, default_qty_type = strategy.percent_of_equity, default_qty_value=100)

buyOnly = input(false, "only shows buying Trade", type = input.bool)- 1