Estratégia de scalping intradiário de seguimento de tendência multi-timeframe

Visão Geral

Esta estratégia alcança a consistência de tendência entre múltiplos períodos de tempo combinando indicadores de médias móveis de diferentes prazos. Ela opera com scalping intradiário, buscando lucro seguindo a tendência.

Princípio da Estratégia

Esta estratégia utiliza médias móveis de 8 e 20 períodos nos prazos de 5 minutos, 15 minutos, 30 minutos e 60 minutos para construir sinais de negociação. Quando a média móvel de 8 períodos (mais curta) cruza acima da média móvel de 20 períodos, gera-se um sinal de compra; quando a média móvel de 8 períodos cruza abaixo da média móvel de 20 períodos, gera-se um sinal de venda.

A estratégia exige que os sinais de negociação nos prazos de 5 minutos, 15 minutos, 30 minutos e 60 minutos sejam consistentes antes de emitir uma ordem. Ou seja, somente quando as médias móveis destes quatro prazos estiverem todas alinhadas para um sinal de compra ou todas para um sinal de venda, a operação de compra ou venda será executada.

Após entrar em uma posição, a estratégia define uma ordem de take profit com um número fixo de pontos para realizar o scalping intradiário.

Especificamente, a estratégia utiliza a função security para obter dados de médias móveis em diferentes prazos. Ela calcula a diferença entre as médias de 8 e 20 períodos para 5 min, 15 min, 30 min e 60 min, e desenha as curvas da diferença.

Os sinais de compra e venda são determinados com base no cruzamento da curva da diferença acima ou abaixo da linha zero. Flags como islong e isshort são definidos para registrar o sinal de negociação em cada período. Finalmente, as ordens de entrada e saída são emitidas quando os estados de islong e isshort atendem aos requisitos.

Após a entrada, a estratégia define um take profit de pontos fixos usando a função strategy.exit para executar o scalping.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Design com múltiplos prazos: através do julgamento combinado de indicadores de diferentes ciclos, é possível filtrar eficazmente sinais falsos e reduzir a frequência de negociações.

-

Estratégia de scalping intradiário: com otimização de lucro, permite acumular consistentemente pequenos ganhos.

-

Código com estrutura clara: cada parte tem uma função bem definida, facilitando a compreensão e otimização.

-

Condições definidas de forma razoável: controlam eficazmente o risco da negociação.

Análise de Risco

Esta estratégia também apresenta certos riscos:

-

Embora o design com múltiplos prazos possa filtrar parte do ruído, também pode perder alguns detalhes, levando a mudanças de tendência impercetíveis.

-

O scalping intradiário gera negociações frequentes, exigindo consideração sobre o controle dos custos de transação.

-

A definição de um ponto de take profit fixo não é flexível o suficiente, não podendo ser ajustada conforme as mudanças do mercado.

-

Dependência de indicadores para gerar sinais de negociação, existindo a possibilidade de ser enganado.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar indicadores de mais períodos de tempo diferentes para tornar os sinais mais estáveis e confiáveis.

-

Otimizar a estratégia de take profit, definindo pontos de take profit dinamicamente com base no ATR.

-

Incluir condições adicionais para filtrar o momento de entrada, como aumento de volume de negociação, rompimento de extremos históricos, etc.

-

Otimizar os parâmetros de período das médias móveis para encontrar a melhor combinação de parâmetros.

-

Adicionar um modelo de aprendizado de máquina para julgar a confiabilidade dos sinais dos indicadores, evitando ser vítima de arbitragem.

Resumo

No geral, esta estratégia é uma típica estratégia de perseguição de tendência com múltiplos prazos, que lucra através de scalping intradiário. A lógica da estratégia é clara e a estrutura do código é razoável, merecendo mais testes e otimizações. Com certos ajustes e otimizações, esta estratégia pode se tornar um modelo de estratégia de scalping intradiário muito prático.

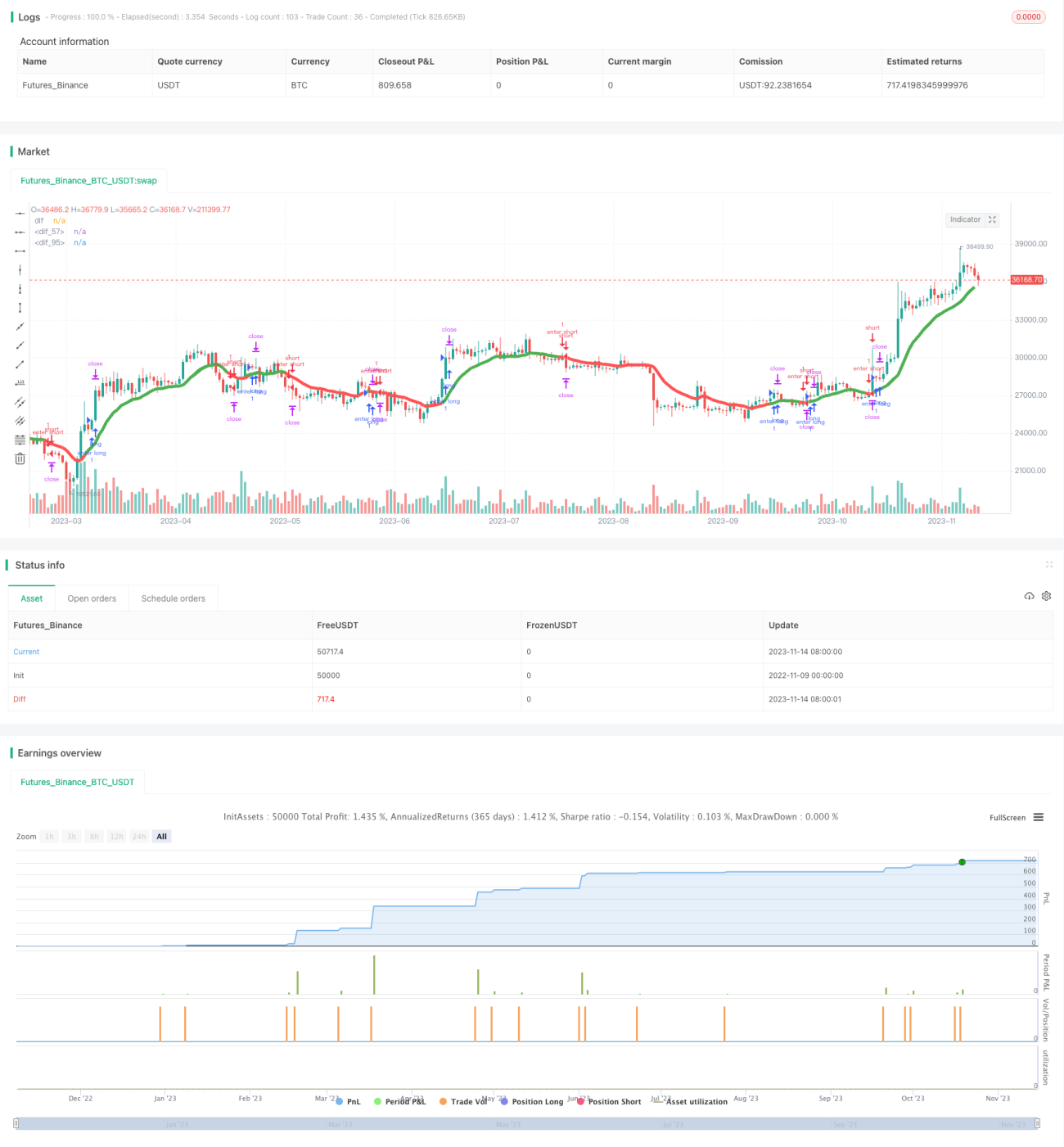

/*backtest

start: 2022-11-09 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="PeBAS $JPY Scalper 15m ",overlay=true)

zeigeallebars= input(false, title="Zeige alle (Show all) Candles/Bars?")

profitwert=input(52, title="Profit")- 1