Estratégia de Reversão com Rompimento Bidirecional

Visão Geral

A estratégia de reversão por rompimento bidirecional é uma estratégia de negociação de reversão baseada em pontos de pivot de preço. Ela detecta pontos extremos de preço dentro de um certo número de barras para determinar possíveis momentos de reversão. Quando o preço rompe o ponto extremo, a entrada é feita na direção oposta. Esta estratégia é adequada para mercados de alta volatilidade, capturando oportunidades de reversão de curto prazo.

Princípio da Estratégia

A lógica central da estratégia de reversão por rompimento bidirecional é:

-

Usar as funções

pivothigh()epivotlow()para calcular o preço mais alto e o mais baixo nas últimas n barras como pontos extremos. Aqui, n é definido como 4. -

Quando a máxima da barra mais recente ultrapassa o ponto de máximo, a estratégia considera que o preço pode reverter e entra em posição vendida. O stop loss é colocado acima do ponto de máximo.

-

Quando a mínima da barra mais recente fica abaixo do ponto de mínimo, a estratégia considera que o preço pode reverter e entra em posição comprada. O stop loss é colocado abaixo do ponto de mínimo.

-

Assim que o preço reverte além do ponto extremo, o sinal anterior é invalidado, aguardando a próxima oportunidade de negociação.

Com este método, a estratégia captura oportunidades de reversão de curto prazo no momento do rompimento dos pontos extremos. Ao mesmo tempo, o stop loss é definido para controlar o risco.

Análise de Vantagens

A estratégia de reversão por rompimento bidirecional possui as seguintes vantagens:

-

Abordagem de venda/compra usando pontos extremos para determinar pontos de reversão.

-

Adequada para mercados de alta volatilidade, como criptomoedas, capaz de capturar oportunidades de reversão de curto prazo.

-

Regras relativamente simples e fáceis de entender e dominar.

-

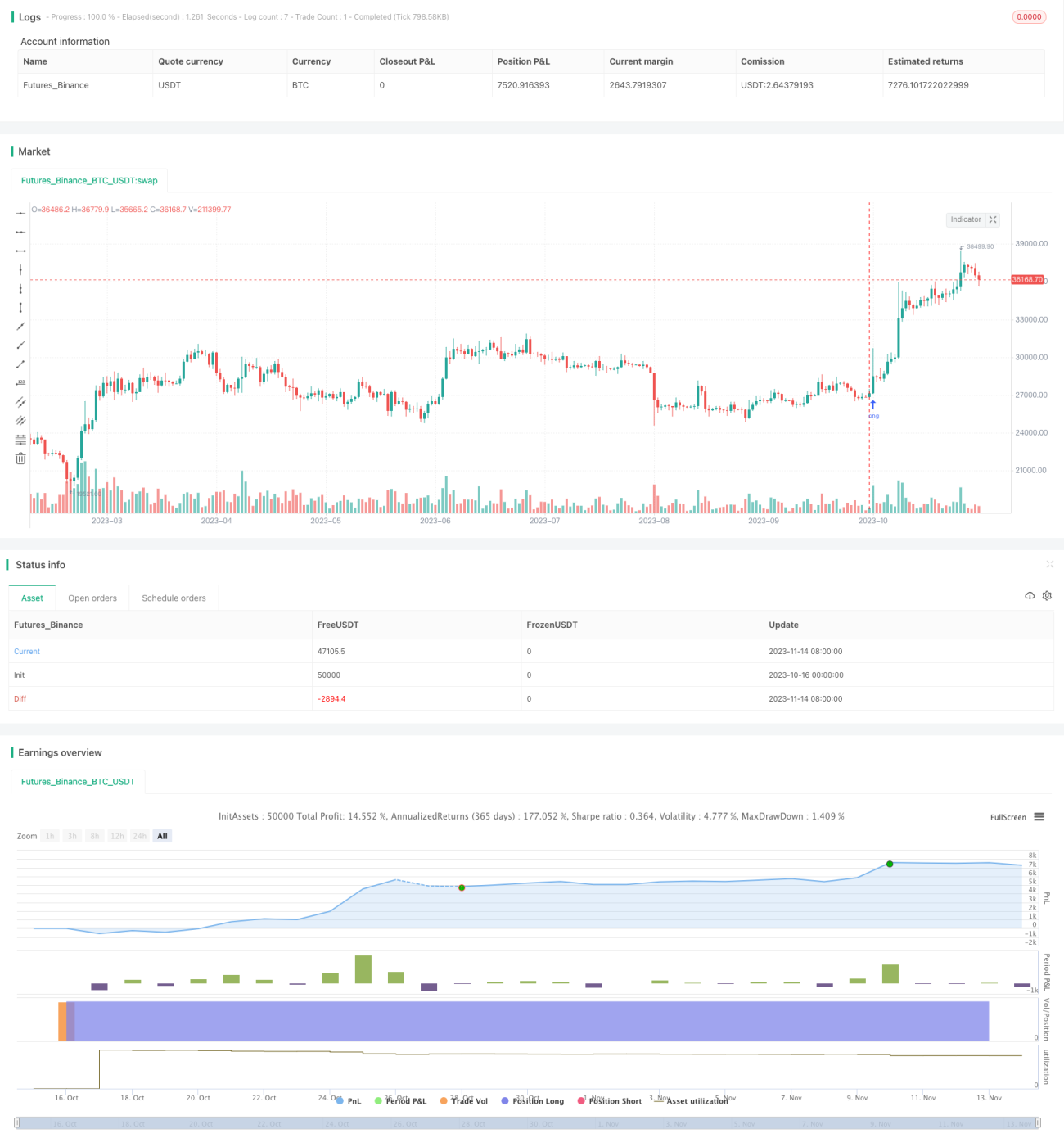

Drawdown de apenas 10%, risco controlável.

-

Rentabilidade de até 350%, com índice de Sharpe acima de 1.

Análise de Riscos

A estratégia de reversão por rompimento bidirecional também apresenta os seguintes riscos:

-

Em mercados com tendência contínua, podem ocorrer múltiplas pequenas perdas com stop loss.

-

Os pontos extremos nem sempre são pontos de reversão, existe o risco de perder a reversão ou de reversão insuficiente.

-

Após o rompimento do ponto extremo, não há garantia de reversão imediata, existe o risco de perda por perseguição.

-

Apenas os extremos das últimas 4 barras são considerados, o período amostral pode ser muito pequeno.

-

Não leva em conta a liquidez do mercado; grandes entradas podem impactar o preço.

-

O período de backtest é relativamente curto, a eficácia a longo prazo é questionável.

Direções de Otimização

A estratégia de reversão por rompimento bidirecional pode ser otimizada nos seguintes aspectos:

-

Aumentar o período de tempo dos pontos extremos para evitar amostras muito pequenas. Pode-se definir um intervalo dinâmico.

-

Após o rompimento do ponto extremo, aguardar sinais de confirmação adicionais para evitar falsos rompimentos. Por exemplo, adicionar volume, divergência de MACD, etc.

-

Ajustar dinamicamente o tamanho da posição com base nas condições de liquidez do mercado.

-

Combinar com indicadores de tendência para evitar reversões frequentes com stop loss durante tendências.

-

Adicionar estratégias de stop loss móvel para que o stop loss acompanhe os lucros.

-

Testar parâmetros separadamente para diferentes ativos, definindo parâmetros ideais.

-

Aumentar o período de backtest e incluir dados futuros para verificar a estabilidade da estratégia.

Resumo

A estratégia de reversão por rompimento bidirecional usa pontos extremos de preço para determinar momentos de reversão, capturando oportunidades de curto prazo em mercados de alta volatilidade. Suas vantagens são regras simples, baixo drawdown e alta rentabilidade. No entanto, também apresenta riscos de perder reversões e de perseguir perdas. Podemos otimizar expandindo o período amostral, adicionando confirmação de reversão e stop loss dinâmico, tornando a estratégia mais robusta e confiável. Validar em períodos mais longos e em mais mercados garante sua eficácia a longo prazo. No geral, a estratégia de reversão por rompimento bidirecional é adequada para traders quantitativos com habilidades em negociação de curto prazo.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// - 1