Estratégia combinada de momentum e reversão com múltiplos fatores

Visão Geral

Esta estratégia é uma estratégia combinada de múltiplos fatores, utilizando o fator de reversão e o fator de momentum, com o objetivo de explorar oportunidades de reversão no mercado. A estratégia primeiro utiliza o fator de reversão de longo prazo para identificar oportunidades de reversão após uma consolidação descendente e, em seguida, utiliza indicadores de momentum para uma segunda triagem, filtrando falsos sinais de reversão em tendências principais, bloqueando assim oportunidades de arbitragem de reversão de curto prazo.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Fator de Reversão 123

Esta parte utiliza o conceito de reversão intradiária, julgando a relação entre o preço de fechamento do dia anterior e o preço de fechamento de dois dias atrás, combinada com o indicador de K-line lento para identificar oportunidades de reversão. A lógica específica é:

-

Sinal de compra: após dois dias consecutivos de queda no preço de fechamento, se o preço de fechamento do dia atual subir e o K-line lento de nove dias estiver abaixo de 50, gera-se um sinal de compra;

-

Sinal de venda: após dois dias consecutivos de alta no preço de fechamento, se o preço de fechamento do dia atual cair e o K-line rápido de nove dias estiver acima de 50, gera-se um sinal de venda.

-

-

Indicador de Momentum de Oscilação de Eldridge (ETSI)

Esta parte utiliza o método de suavização de momentum de preços com três EMAs para construir um indicador de momentum. A fórmula do indicador é a seguinte:

xPrice1 = close - close[1] xPrice2 = abs(close - close[1]) xSMA_R = EMA(EMA(EMA(xPrice1, r), s), u) xSMA_aR = EMA(EMA(EMA(xPrice2, r), s), u) xTSI = xSMA_R / xSMA_aR * 100 xEMA_TSI = EMA(xTSI, N)Onde xSMA_R é o valor suavizado por EMA do momentum de preço, xSMA_aR é o valor suavizado por EMA da amplitude de flutuação de preço, xTSI é o indicador de momentum composto pela razão entre os dois, e xEMA_TSI é a suavização adicional por EMA de xTSI. Este indicador julga a relação entre xTSI e xEMA_TSI como direção do sinal de negociação.

Finalmente, a estratégia realiza uma operação AND entre os sinais das duas partes. Somente quando ambos os fatores emitem sinais na mesma direção é que uma ordem de negociação real é gerada.

Vantagens da Estratégia

A maior vantagem desta estratégia reside no design de múltiplos fatores, que pode filtrar falsos sinais e descobrir oportunidades de negociação de alta qualidade. Especificamente, existem três pontos principais:

-

O fator de reversão 123 pode identificar pontos de reversão de curto prazo após uma consolidação descendente.

-

O indicador de momentum de Eldridge pode julgar efetivamente a direção da tendência principal, evitando que sinais de reversão ocorram em grandes tendências, filtrando assim falsos sinais.

-

A operação AND entre os dois sinais pode melhorar a qualidade do sinal e aumentar a estabilidade da estratégia.

Riscos da Estratégia

Embora a estratégia utilize um design de múltiplos fatores para controlar riscos, ainda existem os seguintes riscos principais:

-

Sinais de reversão podem ocorrer em tendências laterais, sem possibilidade de obter lucro.

-

A definição de parâmetros entre os dois fatores é subjetiva, podendo resultar em overfitting para determinados instrumentos.

-

Após a reversão, o preço pode inverter novamente, aumentando o risco de perdas.

Esses riscos podem ser mitigados otimizando parâmetros para se adequar a mais instrumentos, controlando o tempo de posse após a reversão e monitorando as mudanças nas relações dos indicadores em tempo real.

Otimização da Estratégia

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

-

Ajustar os parâmetros dos dois fatores para encontrar uma melhor correspondência com a amostra de dados.

-

Adicionar uma estratégia de stop loss para controlar perdas individuais.

-

Utilizar diferentes combinações de parâmetros para instrumentos com tendência e instrumentos laterais.

-

Adicionar um mecanismo de peso aos fatores, dando maior peso aos que apresentam melhor desempenho.

-

Incorporar algoritmos de aprendizado de máquina para otimização e atualização automática de parâmetros.

Resumo

Esta estratégia combina com sucesso o fator de reversão e o indicador de momentum, realizando um design otimizado de múltiplos fatores. Ela pode identificar efetivamente oportunidades de reversão de curto prazo e utilizar o indicador de momentum para uma segunda verificação dos sinais, melhorando assim a taxa de acerto da estratégia. Embora ainda haja espaço para melhoria, sua ideia central fornece uma boa referência para o design de estratégias quantitativas.

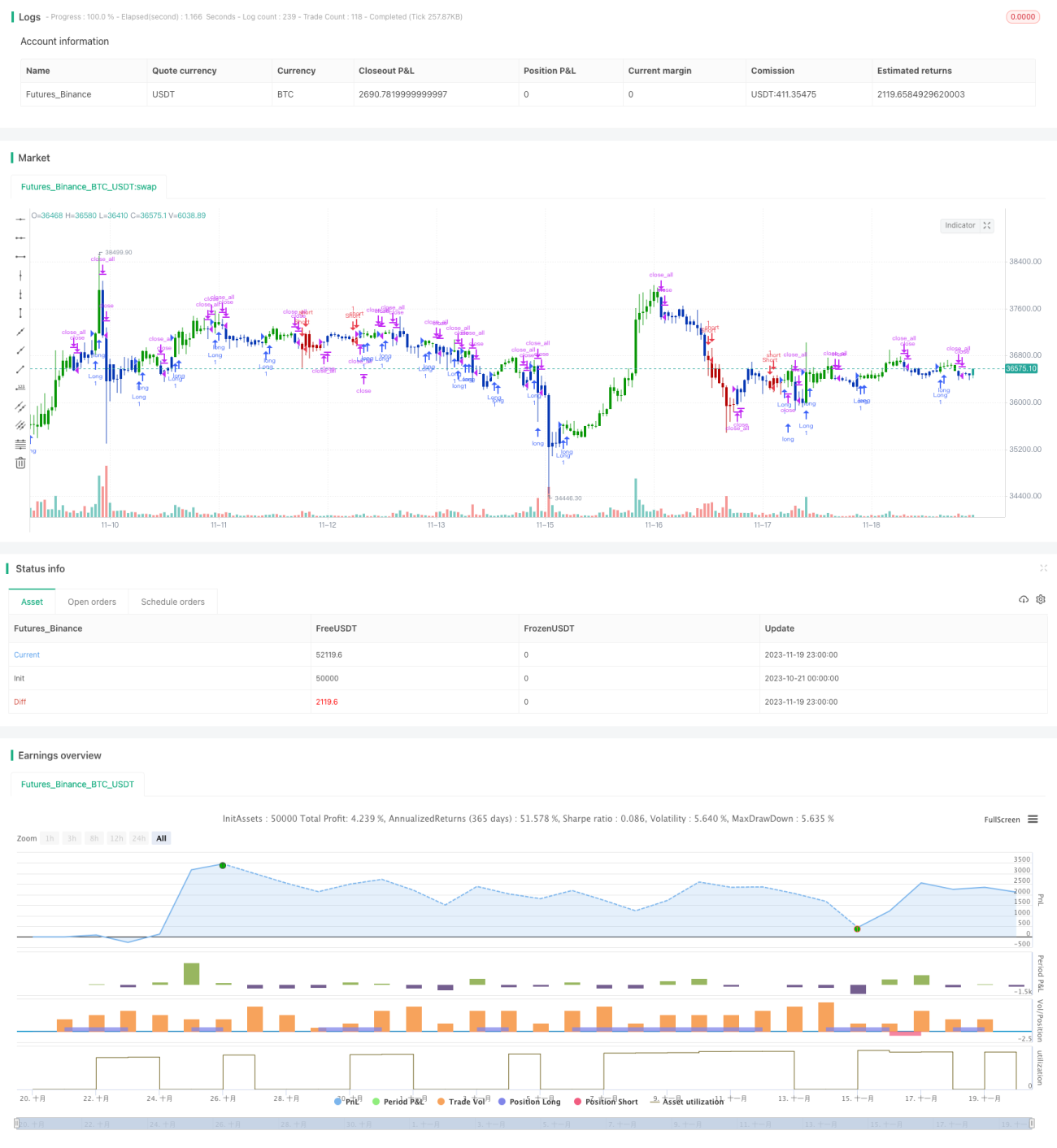

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/07/2020

// This is combo strategies for get a cumulative signal. - 1