Estratégia de reversão bidirecional com cruzamento de médias móveis

Aqui está a minha tentativa de escrever o artigo de acordo com a sua solicitação:

Visão Geral

Esta estratégia combina a Estratégia de Reversão do Padrão 123 e a Estratégia do Indicador Bear Power. Quando ambos geram sinais de compra ou venda na mesma direção, um sinal de negociação é produzido. Trata-se de uma estratégia de negociação de reversão de breakout.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Estratégia de Reversão do Padrão 123

- Quando o preço de fechamento cai por 2 dias consecutivos e no terceiro dia o fechamento rompe para cima, e o indicador estocástico de baixa sobe de uma região de sobrevenda, um sinal de compra é gerado.

- Quando o preço de fechamento sobe por 2 dias consecutivos e no terceiro dia o fechamento rompe para baixo, e o indicador estocástico de alta cai de uma região de sobrecompra, um sinal de venda é gerado.

-

Estratégia do Indicador Bear Power

- O Indicador Bear Power reflete a comparação entre as forças de alta e baixa. Quando o indicador está acima do limite de venda definido, um sinal de venda é gerado. Quando está abaixo do limite de compra definido, um sinal de compra é gerado.

Quando os sinais são combinados, se ambos indicarem a mesma direção, um sinal de negociação real é gerado.

Vantagens da Estratégia

- Combina sinais de reversão com filtros de indicadores, evitando falsos rompimentos e melhorando a qualidade do sinal.

- Pode ser aplicada a múltiplos períodos de tempo, adaptando-se a diferentes condições de mercado.

- Os componentes da estratégia podem ser usados separadamente ou combinados, com design modular.

Riscos da Estratégia

- O sinal de reversão pode apresentar retrocessos profundos.

- Os parâmetros do Indicador Bear Power requerem repetidos testes e otimizações.

- A otimização de parâmetros para uma estratégia multifatorial é complexa e requer testes com grandes volumes de dados históricos.

Otimização da Estratégia

- Conectar o módulo de quantificação join a mais fontes de dados para obter dados mais longos e ricos.

- Aplicar métodos de aprendizado de máquina para buscar e avaliar automaticamente combinações de parâmetros.

- Adicionar mecanismos de stop-loss para controlar perdas individuais.

Resumo

Esta estratégia combina análise técnica de reversão com indicadores quantitativos, melhorando a qualidade do sinal através de dupla confirmação. Possui alto grau de modularidade e forte escalabilidade, sendo uma estratégia prática. Pode ser posteriormente otimizada com a introdução de técnicas mais avançadas para se adaptar a ambientes de mercado mais complexos.

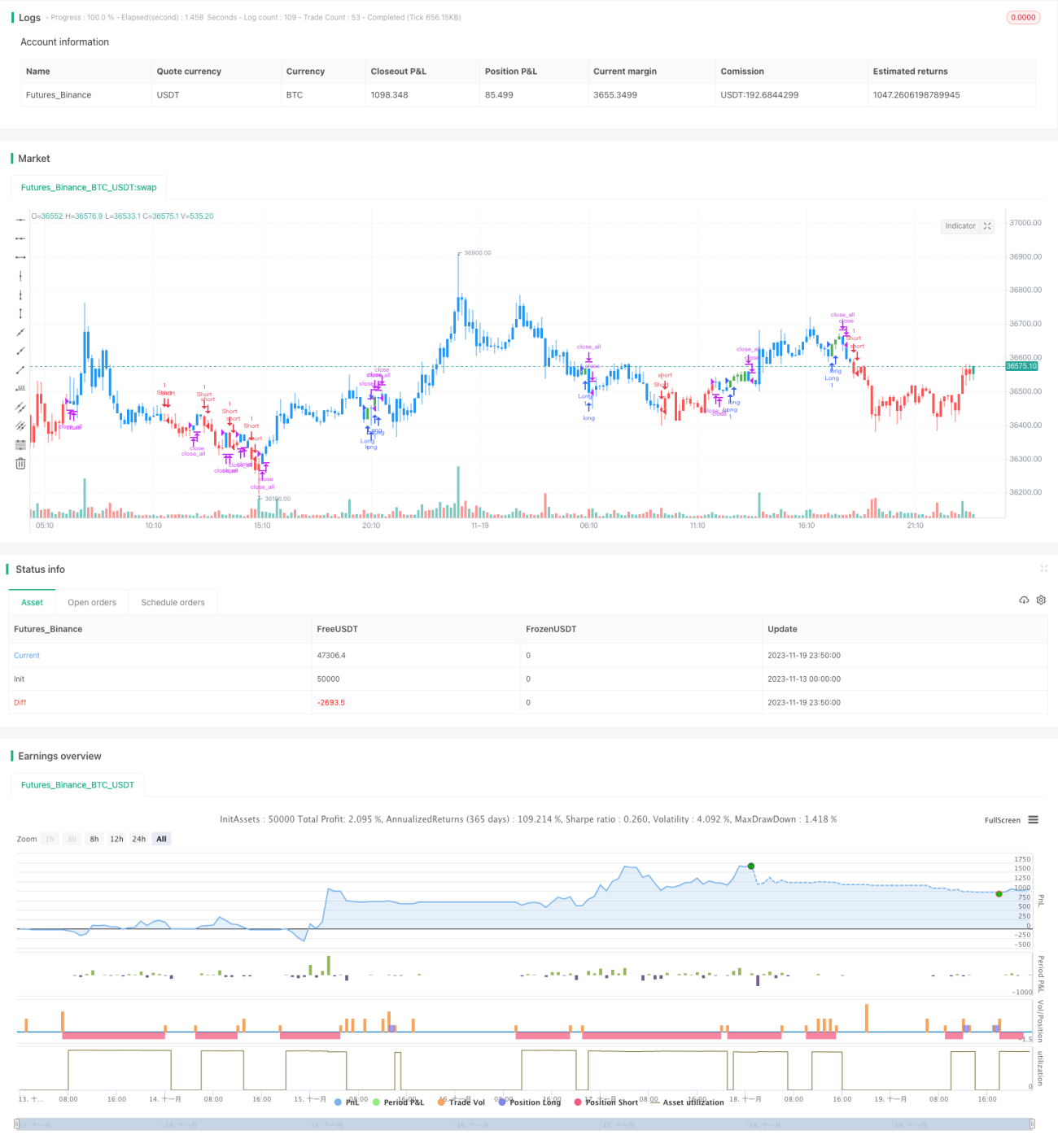

/*backtest

start: 2023-11-13 00:00:00

end: 2023-11-20 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/05/2019

// This is combo strategies for get - 1