Estratégia de cruz dourada de média móvel com rompimento das Bandas de Bollinger

Visão Geral

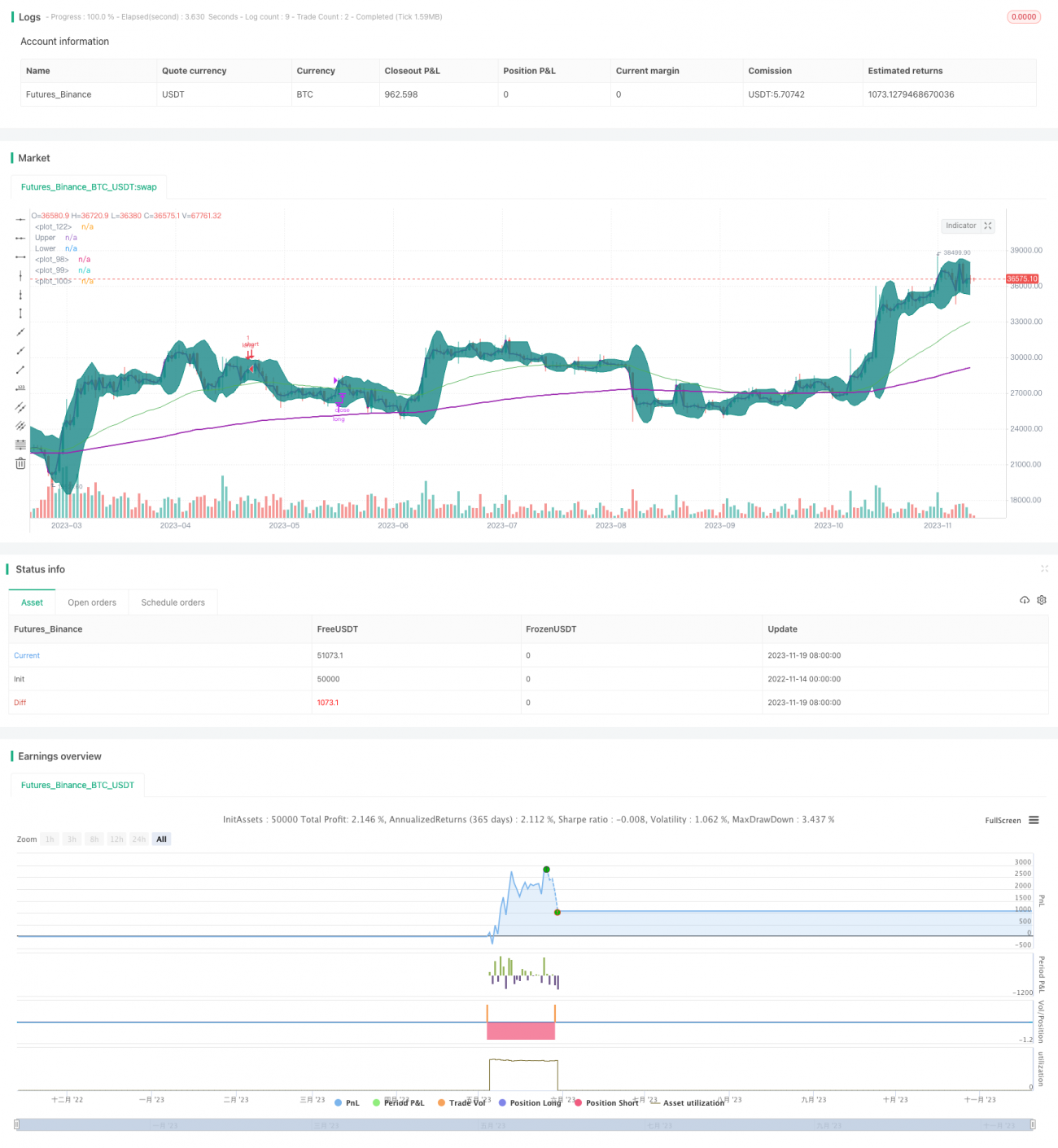

Esta estratégia combina indicadores de médias móveis, Bandas de Bollinger e o Preço Médio Ponderado por Volume (VWAP). A entrada é sinalizada quando ocorre um cruzamento dourado (média móvel curta cruza acima da média longa), sob a condição de formação de cruzamento. A estratégia também utiliza as Bandas de Bollinger: só considera entrar quando o preço toca a banda inferior, evitando assim entradas e saídas frequentes durante oscilações de mercado.

Princípio da Estratégia

A estratégia utiliza principalmente indicadores de médias móveis para determinar a direção da tendência e as Bandas de Bollinger para localizar a faixa de volatilidade e escolher pontos de compra. Especificamente, a estratégia inclui as seguintes regras-chave:

-

Utiliza a EMA de 50 períodos e a EMA de 200 períodos para construir um sistema de cruzamento dourado: quando a média móvel rápida cruza acima da média móvel lenta, considera-se que está em uma tendência de alta;

-

Quando o preço está acima do VWAP, considera-se que está em uma fase de alta de preço, favorável para abrir posições compradas;

-

Quando o preço toca ou rompe a banda inferior das Bandas de Bollinger, indica que a ação pode estar perto de um ponto de reversão, oferecendo boa oportunidade;

-

Após entrar em posição comprada, quando o preço ultrapassa a banda superior das Bandas de Bollinger, realiza-se o take profit em tempo hábil.

A combinação dessas regras permite que a estratégia selecione pontos de compra adequados em mercados de alta, e configure stop loss e take profit para garantir os lucros.

Vantagens da Estratégia

-

Utiliza o sistema de cruzamento dourado para determinar a direção geral da tendência, evitando pequenas perdas e ganhos em mercados laterais;

-

O indicador VWAP ajuda a identificar a direção da flutuação de preços, tornando a seleção do ponto de compra mais precisa;

-

O indicador de Bandas de Bollinger para determinar pontos de compra torna a estratégia mais resiliente, enquanto o stop loss e take profit protegem os ganhos;

-

Múltiplos indicadores se confirmam mutuamente, tornando o julgamento da estratégia mais preciso e confiável.

Riscos da Estratégia e Soluções

-

O sistema de cruzamento dourado pode gerar sinais falsos; recomenda-se encurtar adequadamente o período das médias e verificar com outros indicadores;

-

Parâmetros inadequados das Bandas de Bollinger podem tornar a estratégia ineficaz; deve-se ajustar o período e o desvio padrão das bandas;

-

Se o stop loss for muito amplo, não controla efetivamente as perdas. Recomenda-se ajustar a faixa de stop loss para garantir que o risco seja controlável.

Direções de Otimização da Estratégia

-

Otimizar a combinação de médias do cruzamento dourado, testando diferentes parâmetros para encontrar os melhores;

-

Testar parâmetros de Bandas de Bollinger com diferentes períodos para encontrar a combinação que oferece melhor amplitude e dispersão;

-

Testar e otimizar a faixa de stop loss para que ela controle efetivamente o risco sem ser acionada facilmente.

Conclusão

Esta estratégia integra o sistema de médias móveis, Bandas de Bollinger e o indicador VWAP para julgar o momento de entrada, equilibrando a descoberta de oportunidades e o controle de riscos. Com otimizações futuras de parâmetros e ajustes nas regras, é possível capturar oportunidades consistentes no setor e no mercado.

- 1