Estratégia de Engolfo de Volatilidade Bidirecional

Visão Geral

Esta estratégia é uma estratégia de negociação bidirecional que segue a volatilidade. Ela utiliza o indicador Average True Range (ATR) para definir níveis de stop loss e determina a direção da tendência com base na quebra do preço em relação ao stop loss. Quando a direção da tendência muda, a estratégia abre uma posição reversa.

Princípio da Estratégia

A estratégia calcula a volatilidade usando o ATR de 3 dias. O valor do ATR multiplicado por um coeficiente define o stop loss. Quando o preço está acima do stop loss, considera-se uma tendência de alta, e a posição é fechada quando o preço cai abaixo do stop loss. Quando o preço está abaixo do stop loss, considera-se uma tendência de baixa, e a posição é fechada quando o preço sobe acima do stop loss. Quando a tendência muda, a estratégia abre uma posição reversa. O stop loss é ajustado de forma dinâmica quando a tendência permanece inalterada e é redefinido quando a tendência muda.

Análise de Vantagens

- Utiliza o ATR para acompanhar dinamicamente a volatilidade do mercado, reduzindo a probabilidade de o stop loss ser rompido.

- Negociação bidirecional, permitindo lucrar com as flutuações do mercado em ambas as direções.

- O ponto de abertura reversa é escolhido no início da mudança de tendência, aumentando a probabilidade de lucro.

Análise de Riscos

- O mercado pode apresentar volatilidade extrema, e o ATR pode não refletir totalmente a volatilidade real, levando ao rompimento do stop loss.

- Posições longas apresentam risco de gap.

- Possibilidade de negociações frequentes com pequenos lucros ou perdas.

Para mitigar riscos, pode-se aumentar o coeficiente do ATR para ampliar a margem do stop loss, controlar a frequência de negociações e definir um take profit mínimo.

Direções de Otimização

- Combinar com outros indicadores para detectar sinais de mudança de tendência.

- Otimização dos parâmetros do ATR.

- Inclusão de controle de volume de negociação.

Resumo

No geral, esta estratégia é uma estratégia de stop loss dinâmico bidirecional estável. Ao definir dinamicamente o stop loss com base no ATR, controla o risco de drawdown. Ao mesmo tempo, a negociação bidirecional aumenta as oportunidades de lucro. Com otimizações adicionais, a estratégia pode se tornar mais estável e confiável, com maior capacidade de seguir a tendência.

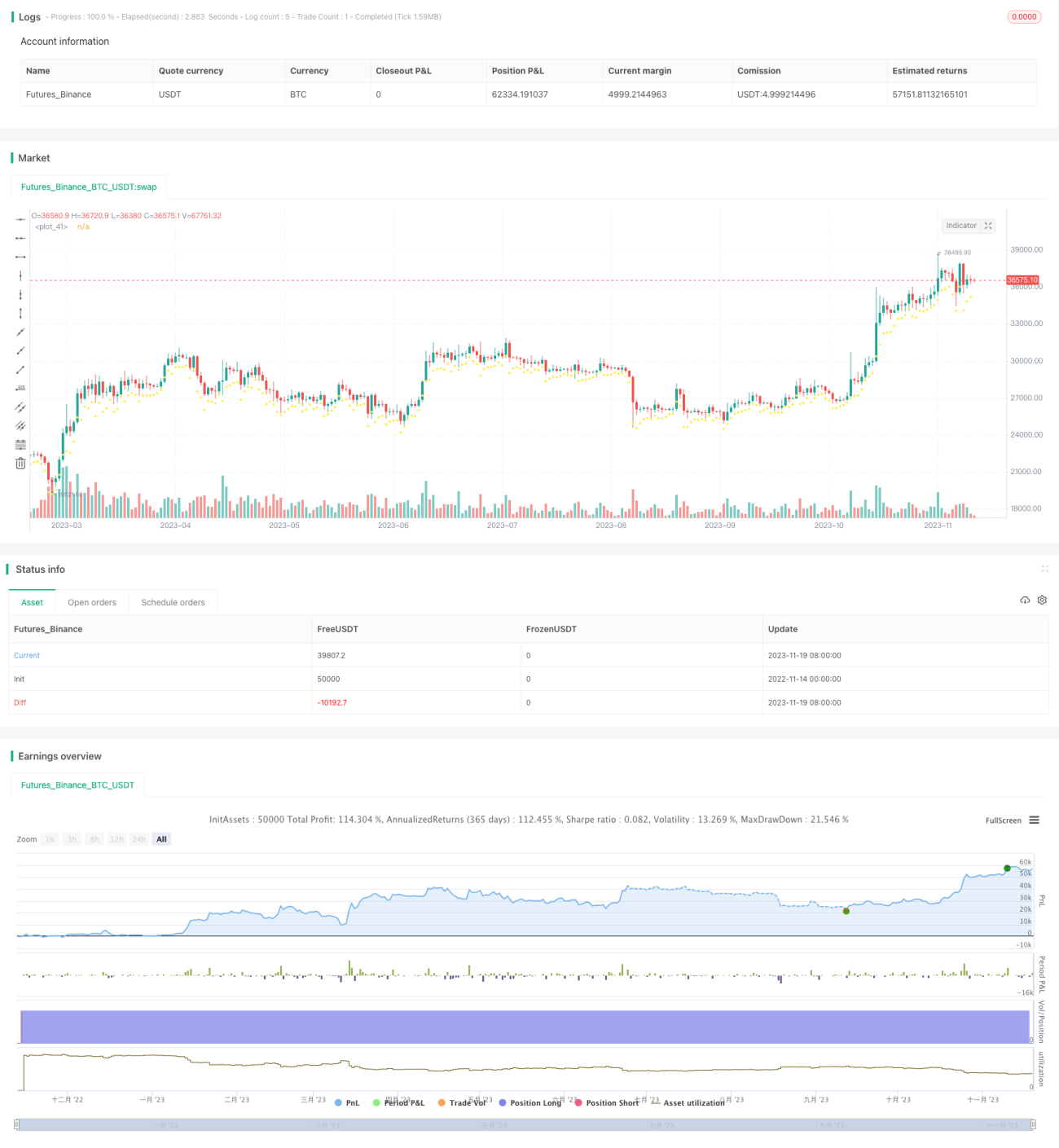

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////- 1