Estratégia de Ondas de Oscilação com Fibonacci

Visão Geral

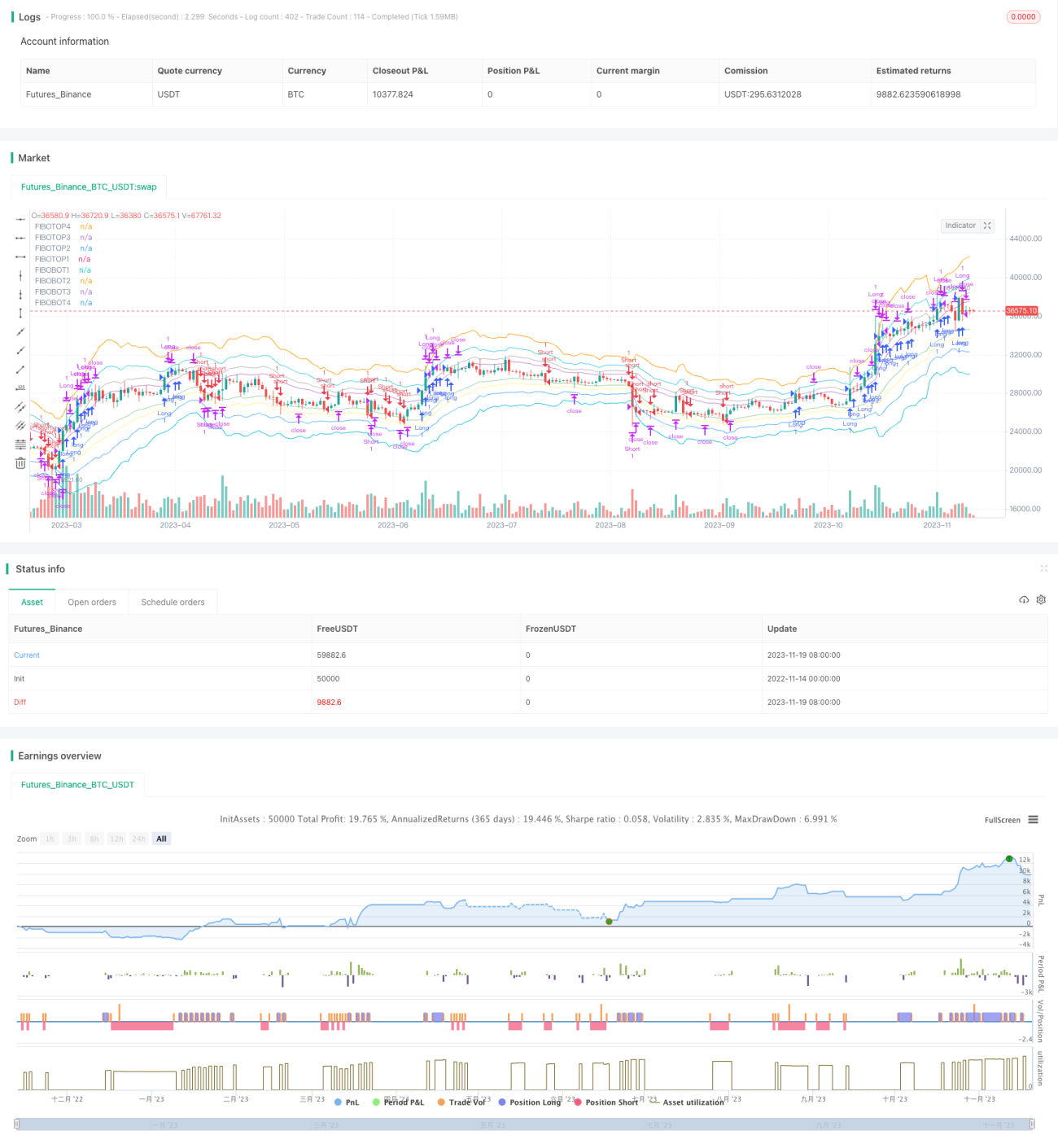

A estratégia de oscilação de bandas de Fibonacci é uma estratégia quantitativa baseada na teoria da proporção áurea. Ela utiliza principalmente a regra da seção áurea para calcular múltiplas faixas de preço, formando bandas superior e inferior. Quando o preço rompe uma banda, um sinal de negociação é gerado, aproveitando as oscilações do preço entre as bandas para obter lucros.

Princípio da Estratégia

O núcleo lógico do código é calcular as bandas de Fibonacci como pontos-chave. As principais etapas são:

- Calcular a EMA de 14 períodos como eixo central.

- Calcular 4 linhas de banda (superior e inferior) com base no ATR e na proporção áurea.

- Quando o preço rompe para cima uma banda descendente ou para baixo uma banda ascendente, um sinal de negociação é gerado.

- Configurar stop loss e take profit, acompanhando as oscilações do preço para obter lucro.

Através deste método de rompimento de pontos-chave, é possível capturar eficazmente as oscilações de curto prazo do mercado, negociando entre as bandas.

Vantagens da Estratégia

A maior vantagem desta estratégia é usar a importante proporção áurea para localizar pontos de preço chave, aumentando a probabilidade de lucro. As vantagens específicas incluem:

- Bandas de Fibonacci claras, fáceis de identificar pontos de rompimento.

- Faixas de banda adequadas, nem muito fragmentadas nem muito amplas.

- Múltiplas bandas podem ser selecionadas, permitindo negociações agressivas ou conservadoras.

- Características de oscilação entre bandas evidentes, boa eficácia para estratégias de curto prazo.

Riscos da Estratégia

Como a estratégia busca lucros em curto prazo, existem alguns riscos a serem observados:

- Não é lucrativa em tendências de longo prazo.

- Risco de stop loss maior durante movimentos bruscos de preço.

- Muitos sinais de rompimento, exigindo seleção cuidadosa.

- Ineficaz quando as oscilações das bandas desaparecem.

Esses riscos podem ser controlados ajustando parâmetros, escolhendo bandas adequadas e gerenciando o capital de forma apropriada.

Otimização da Estratégia

Há espaço para otimização adicional:

- Incorporar indicadores de tendência para filtrar sinais apenas em determinadas direções.

- Desativar a estratégia em períodos específicos ou antes/depois de eventos importantes.

- Ajustar dinamicamente o stop loss para se adaptar à volatilidade do mercado.

- Otimizar parâmetros usando EMAs de diferentes períodos como linha de base central.

Resumo

A estratégia de oscilação de bandas de Fibonacci é, no geral, uma estratégia de curto prazo muito prática. Ela usa a proporção áurea para definir pontos de preço chave e, quando o preço oscila perto desses pontos, pode gerar lucros consideráveis. Esse método baseado em rompimento de faixas é adequado para mercados com certo grau de volatilidade e características próprias, podendo ser usado sozinho ou combinado com outras estratégias. Com ajustes de parâmetros e gestão de capital apropriada, a estratégia pode operar de forma estável a longo prazo.

- 1