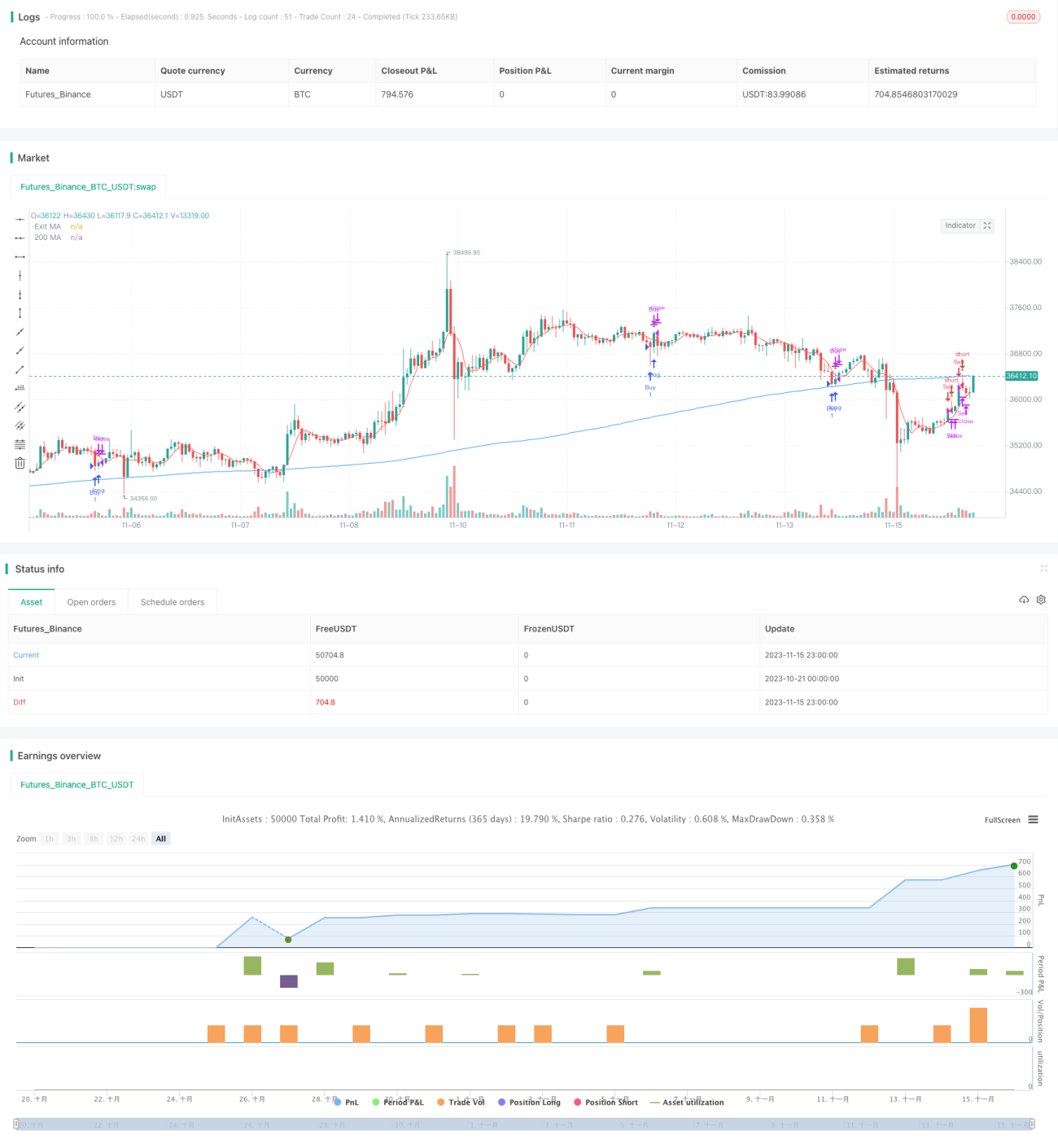

Estratégia de Negociação de Reversão RSI com Duas Médias Móveis de Connor

Visão Geral

A Estratégia de Reversão Connor com Duas Médias Móveis e RSI combina o Índice de Força Relativa (RSI) com duas médias móveis para identificar oportunidades de reversão de alta probabilidade. Quando as tendências de curto e longo prazo se invertem, a estratégia sinaliza uma mudança iminente no mercado e estabelece uma posição.

Princípio da Estratégia

A estratégia utiliza simultaneamente o RSI e duas médias móveis para determinar a tendência do mercado. Primeiro, calcula-se o RSI de 2 períodos para identificar reversões de curto prazo. Em seguida, calcula-se a média móvel de 200 períodos para determinar a direção da tendência de longo prazo. Quando o RSI de curto prazo reage em zonas de sobrecompra/sobrevenda e se move na direção oposta à tendência de longo prazo, indica que o mercado está prestes a reverter, gerando uma posição de entrada.

Sinal de entrada: Comprar quando o RSI estiver abaixo da zona de sobrevenda (padrão 5) e o preço de curto prazo estiver acima do preço de longo prazo; vender quando o RSI estiver acima da zona de sobrecompra (padrão 95) e o preço de curto prazo estiver abaixo do preço de longo prazo.

Sinal de saída: Sair quando a média móvel de curto prazo de 5 períodos emitir um sinal contrário à direção da posição; ou pelo stop loss (perda padrão de 3%).

Análise das Vantagens da Estratégia

A estratégia combina múltiplos indicadores para avaliar a estrutura do mercado, aumentando a precisão das negociações. As vantagens específicas são:

- Uso do RSI para identificar pontos de reversão de curto prazo, com a média móvel filtrando a confiabilidade do sinal de reversão.

- As duas médias móveis formam uma triagem de tendência forte, evitando a perda de sensibilidade.

- A média móvel de curto prazo valida novamente o sinal de reversão, garantindo saídas de alta probabilidade.

- Controle de risco adequado, com mecanismo de stop loss.

Análise de Risco da Estratégia

A estratégia também apresenta alguns riscos:

- Em condições de forte volatilidade do mercado, o RSI tem maior probabilidade de gerar sinais falsos.

- A combinação de múltiplos indicadores torna a otimização de parâmetros mais complexa.

- A reversão pode não ocorrer, exigindo stop loss oportuno.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do RSI para encontrar a melhor combinação de reversão.

- Testar diferentes parâmetros de médias móveis.

- Otimizar a estratégia de stop loss para encontrar o ponto ideal.

- Adicionar indicadores de tendência para evitar falhas na reversão.

Resumo

A Estratégia de Reversão Connor com Duas Médias Móveis e RSI captura reversões de mercado em pontos de alta probabilidade por meio do sinal de reversão do RSI filtrado pelas duas médias móveis. A estratégia utiliza múltiplos indicadores para avaliar o mercado, o que pode aumentar efetivamente a estabilidade da estratégia de negociação. Na próxima etapa, por meio da otimização de parâmetros e da melhoria do controle de risco, espera-se ampliar ainda mais as vantagens da estratégia e obter maior eficiência nas negociações.

- 1