Estratégia de Momentum Breakout TTM

Visão Geral

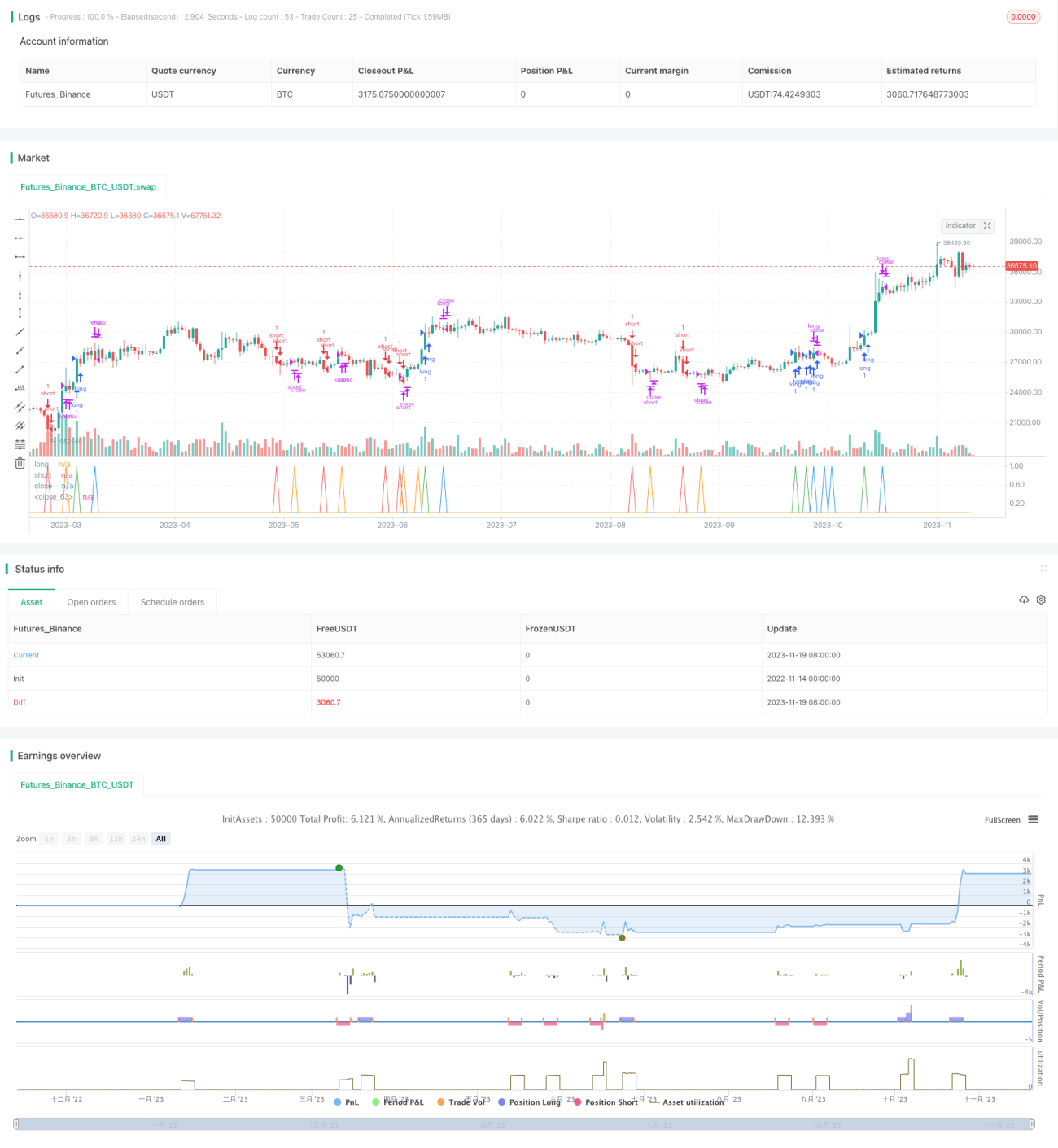

Esta estratégia é uma estratégia de negociação de opções binárias que utiliza o indicador de momentum RSI combinado com o indicador de Bandas de Bollinger (BB) para operar rompimentos. Em termos de tempo, utiliza o indicador TTM para determinar se o mercado está em uma fase de consolidação, aumentando assim a confiabilidade da entrada.

Princípio da Estratégia

A lógica básica da estratégia é, com base na formação de um rompimento pelo conjunto de indicadores TTM, combinar as Bandas de Bollinger e o RSI para determinar a direção do rompimento do preço. Especificamente, a estratégia utiliza BB de 20 períodos e RSI de 30 períodos. Quando o mercado rompe após uma contração de volume, e o RSI está dentro de uma faixa de oscilação (30-70) e a BB apresenta um rompimento significativo (0,15 vezes a largura da banda), a direção da abertura é determinada. Além disso, a estratégia verifica a direção da abertura da vela anterior à abertura para evitar aberturas repetidas desnecessárias.

Análise de Vantagens

As principais vantagens desta estratégia são:

-

Utilizar o indicador TTM para avaliar o estado de negociação do mercado, evitando negociações sem sentido em mercados laterais. A compressão e expansão do conjunto TTM permitem julgar melhor a tendência principal, fornecendo referência para a abertura de posição.

-

A combinação do RSI com as BB torna a abertura mais confiável. O RSI avalia se o preço está em condição de sobrecompra ou sobrevenda; enquanto as BB avaliam se o preço já realizou um rompimento significativo. A combinação de ambos permite que a estratégia lucre em movimentos direcionais mais fortes.

-

A lógica da estratégia considera algumas otimizações, como evitar a reabertura de posições. Isso pode reduzir até certo ponto as alternâncias desnecessárias entre ganhos e perdas.

Análise de Riscos

Os principais riscos desta estratégia são:

-

Risco de falha no rompimento. Quando a precisão do indicador TTM em identificar a tendência não é alta, o RSI e as BB ainda podem gerar rompimentos falsos. Nesse caso, a estratégia abre posição com base na lista de indicadores, podendo resultar em prejuízo. Para controlar esse risco, pode-se considerar reduzir o tamanho da posição.

-

Em mercados oscilantes, é fácil gerar perdas. Quando o mercado está em oscilação, o desempenho do indicador TTM não é ideal. O RSI e as BB também podem gerar múltiplos sinais falsos. Isso torna muito fácil acumular perdas. Para controlar esse risco, deve-se evitar usar a estratégia em mercados claramente oscilantes.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do indicador TTM, ajustando o comprimento e o fator do indicador. Isso pode melhorar a capacidade do TTM de identificar consolidação e rompimento.

-

Otimizar os parâmetros do RSI e das BB. Encurtar adequadamente o número de períodos pode obter sinais de rompimento mais oportunos e precisos. Além disso, a largura do canal das BB pode ser testada com diferentes valores.

-

Adicionar lógica de stop loss. A estratégia não possui stop loss definido. Para evitar perdas excessivas em uma única operação, pode-se considerar adicionar um trailing stop ou stop loss esperado.

-

Testar diferentes parâmetros de ativos. Atualmente, a estratégia opera em gráfico de 1 minuto. Para outros parâmetros de ativos (como 5 minutos), os parâmetros dos indicadores podem ser reavaliados e otimizados para obter uma melhor combinação.

Conclusão

Esta estratégia é uma estratégia de opções binárias que utiliza o TTM para avaliar a precisão da tendência, combinado com RSI e BB para determinar a direção do rompimento. Em comparação com estratégias de rompimento simples, ela oferece vantagens no timing de entrada e na otimização dos parâmetros dos indicadores, podendo aumentar a probabilidade de lucro. No entanto, a estratégia também apresenta certo risco de falha e problemas de adaptação a mercados oscilantes. Isso exige que, ao utilizá-la, ajustemos o tamanho da posição e evitemos usá-la em mercados oscilantes. Com otimizações adicionais de parâmetros e stop loss, esta estratégia pode se tornar uma estratégia confiável de negociação de opções.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1