Estratégia de Oscilação com Indicadores Duplos

Visão Geral

Esta estratégia combina o uso do indicador RSI (Índice de Força Relativa) e do Oscilador Estocástico com parâmetros específicos para realizar operações de compra e venda dentro de uma determinada faixa de oscilação.

Princípio da Estratégia

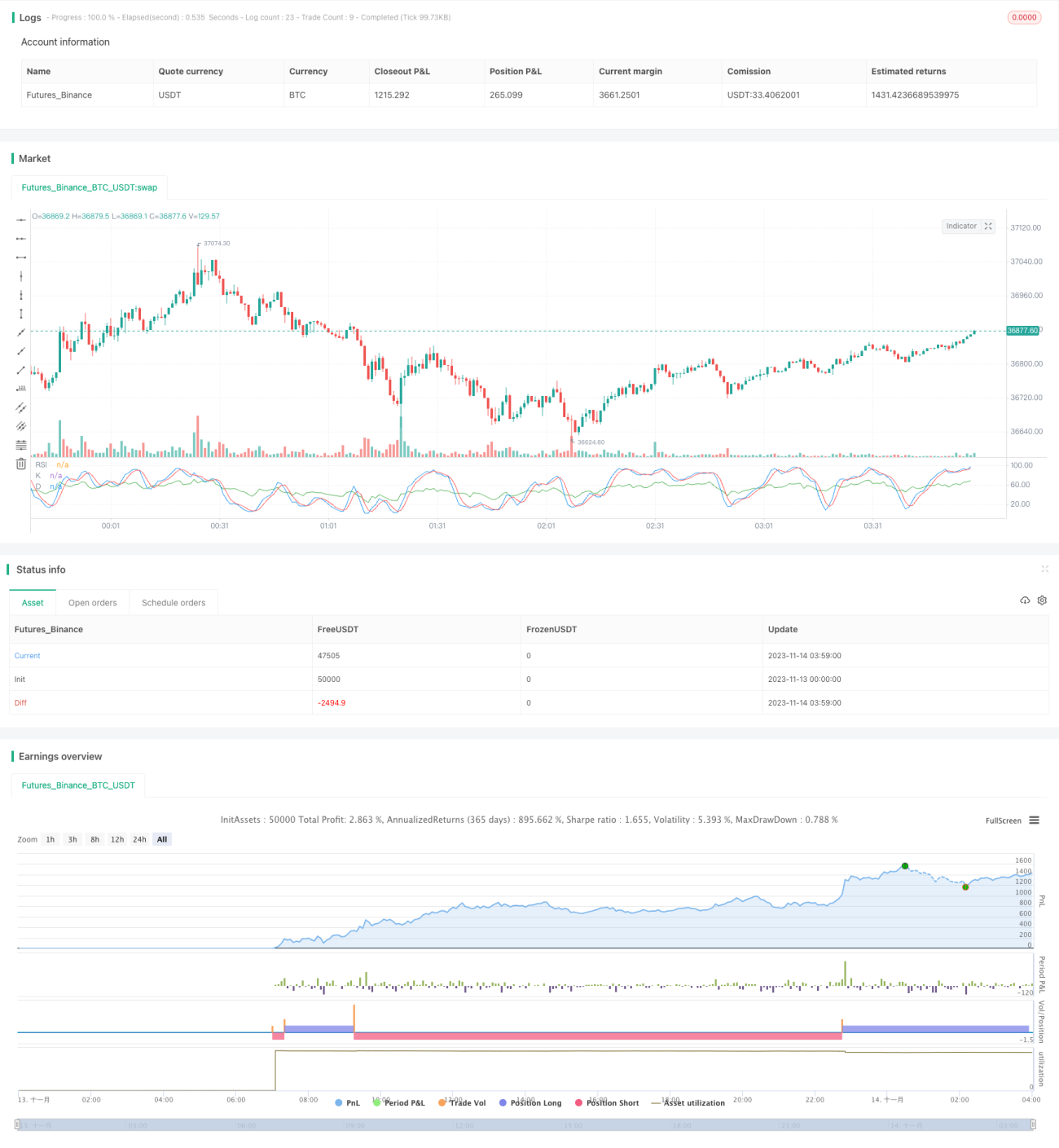

No código, são definidos parâmetros como os valores K, D e SD do Oscilador Estocástico, bem como o período do RSI. Em cada candle, após calcular os valores do Oscilador Estocástico e do RSI, se o RSI estiver abaixo do nível inferior 20 e o valor K também estiver abaixo de 20, é gerado um sinal de sobrecompra (indicando venda a descoberto); se o RSI estiver acima do nível superior 80 e o valor K também estiver acima de 80, é gerado um sinal de sobrevenda (indicando compra). Essa confirmação dupla de indicadores ajuda a filtrar sinais falsos. Além disso, são definidas condições de stop loss e take profit.

Análise das Vantagens

Essa estratégia de filtragem dupla de indicadores reduz efetivamente as negociações desnecessárias causadas por whipsaws em estratégias puramente baseadas no Estocástico. Ao combinar o indicador de tendência RSI, evita-se negociar cegamente na ausência de uma tendência clara. Portanto, essa combinação de indicadores melhora a qualidade dos sinais, reduz sinais falsos e oferece melhor controle de risco.

Análise de Riscos

O maior risco desta estratégia é que os parâmetros definidos podem não ser adequados para todos os ativos e todos os períodos de tempo. Por exemplo, em intervalos de tempo menores, os parâmetros do RSI e do Estocástico podem precisar de ajustes. Além disso, durante mudanças bruscas de tendência, estratégias baseadas no Estocástico podem gerar perdas significativas. Portanto, essa estratégia é mais adequada para mercados laterais ou de consolidação.

Direções de Otimização

É possível testar combinações de mais indicadores, como combinar o MACD com o Estocástico ou RSI, criando uma filtragem múltipla; ajustar os valores específicos dos parâmetros do RSI e do Estocástico para encontrar a melhor combinação; e ajustar dinamicamente os níveis de stop loss e take profit com base na volatilidade dos últimos N dias. Através da otimização de parâmetros e indicadores, o desempenho da estratégia pode ser continuamente melhorado.

Resumo

Esta estratégia utiliza conjuntamente o Oscilador Estocástico e o indicador de força de tendência RSI para uma filtragem dupla, identificando efetivamente situações de sobrecompra e sobrevenda. É adequada para mercados laterais ou de consolidação, apresentando resultados superiores em comparação com estratégias baseadas apenas no Estocástico. Com a otimização de parâmetros e combinações de indicadores, o desempenho da estratégia ainda pode ser aprimorado.

- 1