Estratégia de Negociação com Oscilador de Momentum

Visão Geral

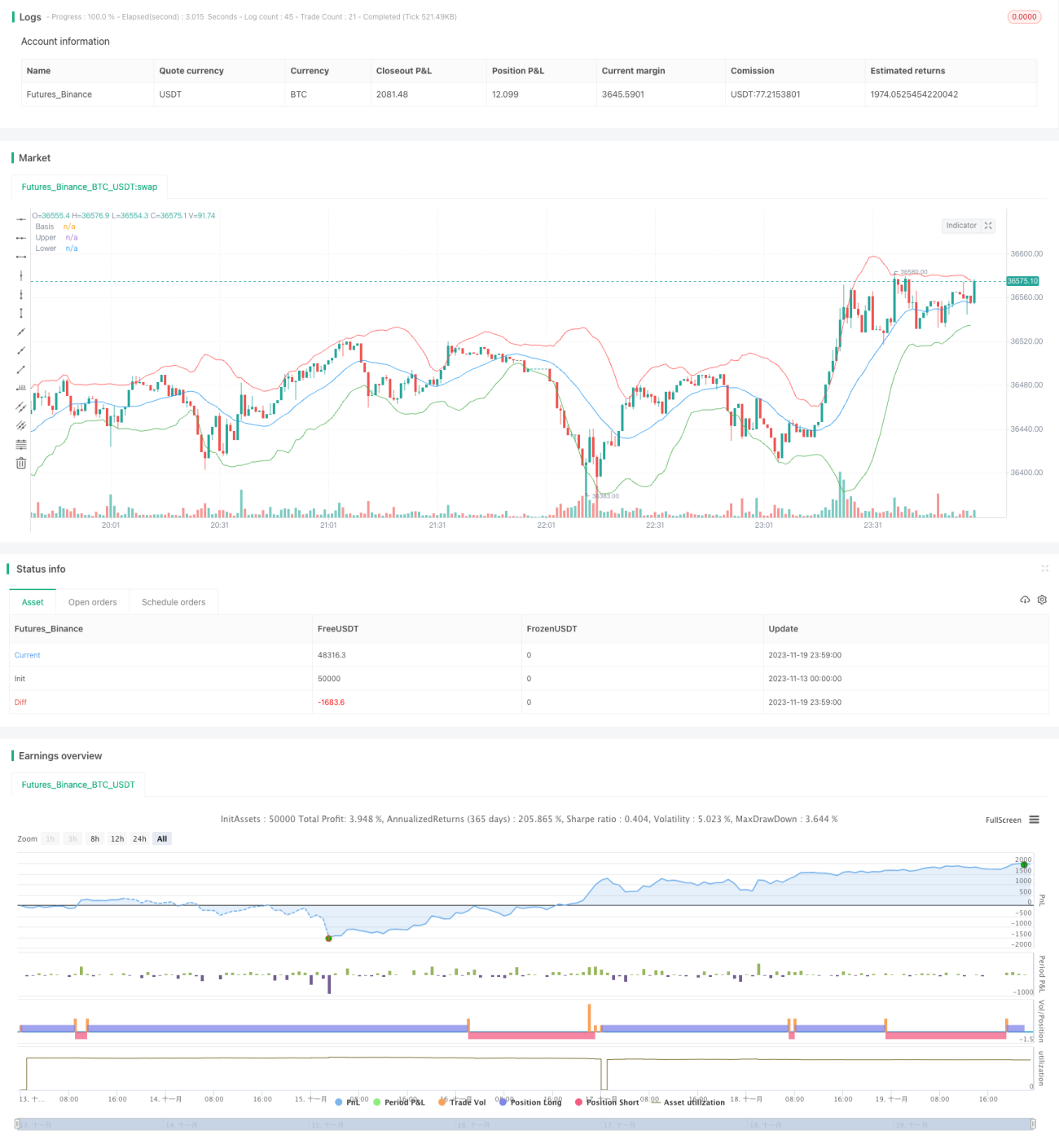

Esta estratégia é baseada no indicador de Bandas de Bollinger, combinado com um indicador de momento, implementando uma estratégia de negociação combinada de regressão das Bandas de Bollinger e ruptura de momento. Quando o preço rompe a linha média vindo de baixo das Bandas de Bollinger, abre-se uma posição comprada; quando o preço rompe a linha média vindo de cima, abre-se uma posição vendida, e acompanha-se o stop loss e take profit, fechando a posição após atingir a relação de risco/retorno alvo.

Princípio da Estratégia

Esta estratégia utiliza a linha média das Bandas de Bollinger (SMA) como indicador de média móvel, com a largura da banda ajustada dinamicamente pelo parâmetro mult * stdev. Quando o preço rompe a linha média vindo de baixo, indica que o preço está ganhando momento ascendente, momento em que se compra; quando o preço rompe a linha média vindo de cima, indica que o preço está ganhando momento descendente, momento em que se vende. Após abrir posição comprada ou vendida, são definidos parâmetros de take profit e stop loss para acompanhar os lucros e controlar os riscos.

Especificamente, o cálculo das Bandas de Bollinger é realizado através dos dois parâmetros length e mult: length determina o período da linha média, e mult determina o tamanho da largura da banda. enterLong e enterShort detectam os momentos de ruptura, enquanto exitLong e exitShort calculam os preços de stop loss e take profit com base no preço de entrada e nas proporções alvo de take profit e stop loss.

Vantagens da Estratégia

Esta estratégia combina regressão de média móvel e indicadores de momento, permitindo capturar movimentos significativos no início de uma tendência. Em comparação com o simples acompanhamento de médias móveis, adiciona o julgamento de momento baseado na largura das Bandas de Bollinger, podendo filtrar algumas falsas rupturas. A definição de stop loss e take profit é calculada diretamente com base no preço de entrada, sem necessidade de intervenção manual.

Riscos da Estratégia

- As Bandas de Bollinger apresentam atraso ao ajustar o preço, podendo perder parte do movimento.

- Definições de stop loss muito amplas aumentam o risco de perdas.

- Os sinais de venda durante mercados em alta podem não ser favoráveis.

A estratégia pode ser otimizada ajustando o período da linha média das Bandas de Bollinger, os parâmetros de largura da banda e o intervalo de stop loss, tornando-a mais adaptável a diferentes condições de mercado.

Otimização da Estratégia

- Adicionar indicadores de volume ou volatilidade para evitar falsas rupturas com baixo volume.

- Otimizar por lotes os parâmetros de período das Bandas de Bollinger, coeficiente de largura e amplitude de stop loss.

- Operar apenas comprado ou apenas vendido em fases específicas do mercado.

- Incorporar modelos de aprendizado de máquina para determinar a direção da tendência.

Resumo

Esta estratégia integra as vantagens da regressão das Bandas de Bollinger e dos indicadores de momento, permitindo capturar parte do movimento no início de uma tendência. Através do ajuste de parâmetros, pode adaptar-se a diferentes fases do mercado, sendo um sistema de ruptura relativamente genérico. A definição de stop loss e take profit calculada diretamente a partir do preço reduz a intervenção manual. Esta estratégia também possui espaço para melhoria, como a inclusão de mais indicadores auxiliares de julgamento, que serão aprimorados em pesquisas e otimizações futuras.

- 1