Estratégia de Rompimento com Desvio Padrão das Bandas de Bollinger

1

Follow

1802

Followers

Visão Geral

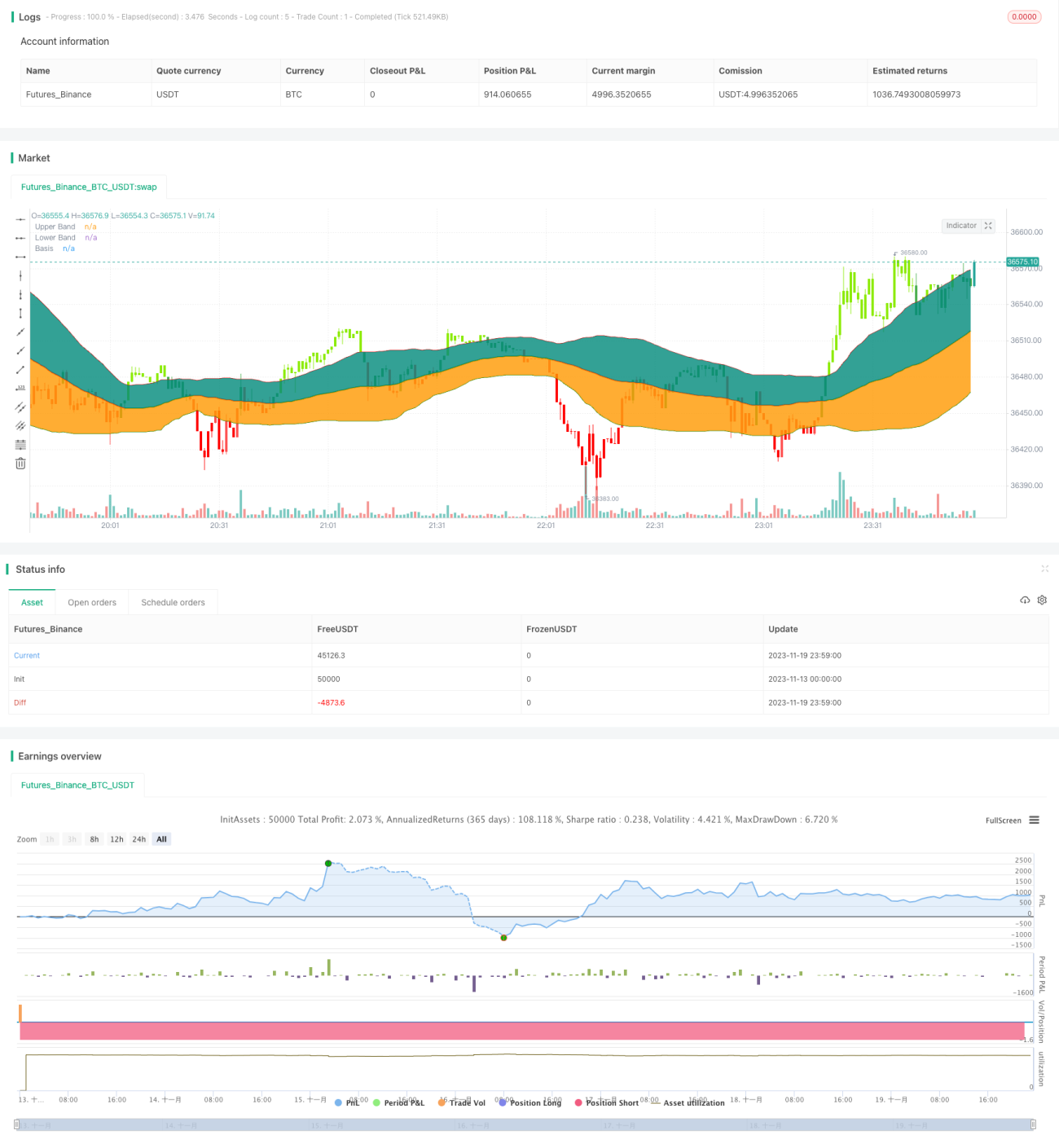

Esta estratégia é baseada no clássico indicador Bandas de Bollinger. Quando o preço de fechamento ultrapassa a banda superior, é gerado um sinal de compra; quando o preço de fechamento ultrapassa a banda inferior, é gerado um sinal de venda. Trata-se de uma estratégia de rompimento de acompanhamento de tendência.

Princípio da Estratégia

- A linha de base é a média móvel simples de 55 períodos.

- A banda superior e a banda inferior são, respectivamente, um desvio padrão acima e abaixo da linha de base.

- Quando o preço de fechamento rompe a banda superior, é gerado um sinal de compra.

- Quando o preço de fechamento rompe a banda inferior, é gerado um sinal de venda.

- O uso de um desvio padrão (em vez dos dois desvios padrão clássicos) reduz o risco.

Análise de Vantagens

- O uso do desvio padrão em vez de um valor fixo reduz o risco.

- A média móvel de 55 períodos reflete bem a tendência de médio prazo.

- O rompimento pelo preço de fechamento filtra falsos rompimentos.

- Facilidade para determinar a direção da tendência por meio de análise em múltiplos períodos.

Análise de Riscos

- Pode gerar pequenos lucros em mercados laterais.

- É necessário considerar o impacto das taxas de corretagem.

- O sinal de rompimento pode ser um falso rompimento.

- Pode haver derrapagem negativa.

É possível reduzir os riscos definindo um stop loss, considerando as taxas de corretagem ou adicionando filtros de indicadores.

Direções de Otimização

- Otimizar o parâmetro da linha de base, buscando a melhor média móvel.

- Otimizar o tamanho do desvio padrão, encontrando o melhor parâmetro.

- Adicionar indicadores auxiliares, como volume e preço.

- Adicionar um mecanismo de stop loss.

Resumo

A lógica geral da estratégia é clara: ajusta o risco por meio da largura das bandas de desvio padrão e evita falsos rompimentos usando o fechamento como gatilho. No entanto, ainda é necessário evitar perdas em mercados laterais, podendo ser otimizada com stop loss, adição de filtros, entre outros.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1