Estratégia de Reversão de Candlestick Baseada em Canal de Fibonacci

Visão Geral

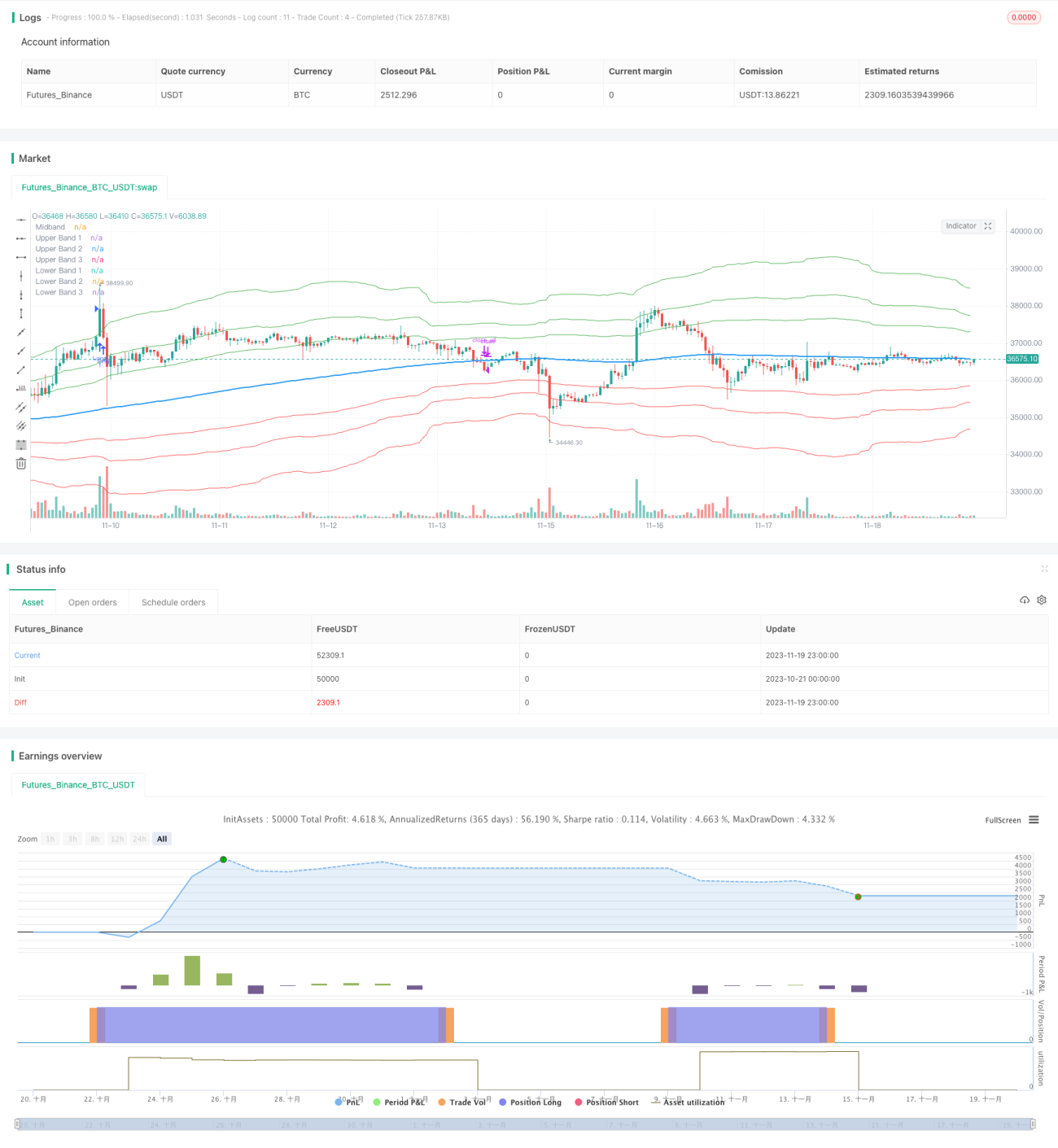

Esta estratégia identifica áreas-chave de suporte e resistência através do cálculo de canais de extensão Fibonacci baseados em médias móveis, auxiliando traders a prever possíveis pontos de reversão no mercado.

Princípio da Estratégia

O núcleo da estratégia é o cálculo de três canais Keltner baseados em médias móveis, que ajudam a determinar os limites superior e inferior do canal Fibonacci. Os níveis de extensão Fibonacci padrão são 1,618, 2,618 e 4,236. Esses níveis servem como pontos de referência para ajudar os traders a identificar áreas importantes de suporte e resistência.

Ao analisar a ação do preço, os traders podem observar os canais Fibonacci extremos, ou seja, os limites superior e inferior do canal. Se o preço negociar fora do canal por algumas velas e depois retornar para dentro, isso pode indicar uma reversão potencial. Esse padrão sugere que o preço se desviou temporariamente de sua faixa normal e pode passar por uma correção.

Para melhorar a precisão do indicador de canal Fibonacci, traders geralmente utilizam múltiplos timeframes. Ao alinhar os sinais de curto prazo com o contexto de um timeframe maior, é possível obter uma melhor compreensão da tendência geral do mercado. Recomenda-se geralmente negociar na direção do timeframe maior para aumentar a probabilidade de sucesso.

Além de identificar potenciais pontos de reversão, os traders podem usar o indicador de canal Fibonacci para determinar pontos de entrada e saída. Níveis de suporte e resistência de curto prazo podem ser derivados do canal, fornecendo informações valiosas para as decisões de negociação. Esses níveis podem servir como pontos de referência para ordens de stop loss ou take profit.

Outra ferramenta útil para analisar tendências é a inclinação da linha média, ou seja, a linha central do indicador de canal Fibonacci. A inclinação da linha média pode indicar a força e a direção da tendência. Os traders podem monitorar essa inclinação para obter informações sobre o momentum do mercado e tomar decisões de negociação informadas.

Análise das Vantagens da Estratégia

As principais vantagens da estratégia são:

-

Capacidade de identificar áreas-chave de suporte e resistência, ajudando a prever pontos de reversão de preço.

-

A combinação de análise em múltiplos timeframes aumenta a precisão dos sinais de negociação.

-

Identificação clara de pontos de entrada e saída.

-

Através da análise da inclinação da linha média, é possível avaliar a força e a direção da tendência do mercado.

-

Baseada na teoria Fibonacci, utiliza proporções naturais para identificar níveis de preço importantes.

Análise de Riscos da Estratégia

Os principais riscos da estratégia são:

-

Como qualquer indicador de análise técnica, a estratégia não prevê a ação do preço e as reversões com 100% de precisão. O indicador fornece apenas áreas de preço possíveis, não garantindo que o preço irá reverter.

-

A definição incorreta ou subjetiva dos níveis de extensão Fibonacci e dos parâmetros do canal Keltner pode afetar a confiabilidade dos sinais.

-

O preço pode romper o canal Fibonacci e continuar se movendo, resultando em perdas.

-

O método de análise em múltiplos timeframes nem sempre é aplicável.

-

Em mercados de alta volatilidade ou baixa liquidez, os sinais da estratégia podem ser menos confiáveis.

Para mitigar esses riscos, é possível combinar outros indicadores, como o RSI, para validar os sinais, ajustar os parâmetros para se adaptar a diferentes condições de mercado e usar stop loss para controlar o risco de cada negociação.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes tipos e comprimentos de parâmetros para otimizar as médias móveis e os canais Keltner, tornando-os mais adequados às características estatísticas de diferentes mercados.

-

Testar outras áreas-chave Fibonacci, como 0,5 ou 0,786, como extensões do canal Fibonacci.

-

Combinar sinais de negociação com padrões de preço, volume ou outros indicadores como confirmação de entrada.

-

Otimizar a estratégia de stop loss para sair mais cedo em caso de reversão de tendência.

-

Realizar otimização de backtest para as regras de entrada e saída.

Resumo

Em suma, a estratégia de negociação de reversão de velas com base nos canais Fibonacci para identificar áreas-chave de suporte e resistência é um método eficaz de usar princípios de proporções naturais para orientar decisões de negociação. Em várias condições de mercado, a estratégia demonstra desempenho estável. Através da otimização de parâmetros e medidas de controle de risco, é possível aumentar ainda mais a robustez da estratégia. No geral, essa estratégia oferece aos traders uma ferramenta eficaz para identificar oportunidades de negociação em mercados complexos e voláteis.

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____ __ ___ ________ ___________ ___________ __ ____ ___

// / __ )/ / / | / ____/ //_/ ____/ |/_ __< / // / / __ |__ \

// / __ / / / /| |/ / / ,< / / / /| | / / / / // /_/ / / __/ /

// / /_/ / /___/ ___ / /___/ /| / /___/ ___ |/ / / /__ __/ /_/ / __/ - 1