Estratégia quantitativa de reversão com lucro duplo

Visão Geral

Esta estratégia primeiro utiliza a formação 123 para identificar sinais de reversão, combinando com o Oscilador Quantitativo de Klinger como filtro, realizando uma estratégia de duplo golpe quantitativo para capturar oportunidades de reversão de forma eficiente.

Princípio da Estratégia

A estratégia consiste em duas partes:

-

Parte de identificação do sinal de reversão com a formação 123: Quando o preço de fechamento cai por 2 dias consecutivos e sobe no 3º dia, com o estocástico em nível baixo, sinal de alta; quando o preço de fechamento sobe por 2 dias consecutivos e cai no 3º dia, com o estocástico em nível alto, sinal de baixa.

-

Parte do Oscilador Quantitativo de Klinger: O Oscilador Quantitativo de Klinger combina a faixa de oscilação dos preços e as mudanças no volume de negociação para determinar entradas e saídas de capital. Quando o oscilador cruza para cima sua média móvel, é um sinal de alta; quando cruza para baixo, é um sinal de baixa.

Finalmente, a estratégia combina os sinais das duas partes acima, efetuando um duplo golpe para determinar a entrada final.

Análise de Vantagens

A maior vantagem desta estratégia é combinar formações de reversão com indicadores de volume, capturando oportunidades de reversão de forma eficiente. Além disso, com o indicador estocástico para evitar falsos rompimentos e o Oscilador Quantitativo de Klinger para avaliar o fluxo real de capital, garante-se a precisão do momento de entrada.

Análise de Riscos

O principal risco desta estratégia reside na identificação de formações de reversão e na configuração dos parâmetros. Como os sinais de reversão apresentam certo atraso, é necessário garantir que os parâmetros sejam ajustados adequadamente para evitar perder o melhor momento da reversão. Além disso, as próprias formações de reversão podem falhar.

Para reduzir o risco, pode-se otimizar os parâmetros para tornar os sinais de reversão mais sensíveis e oportunos. Também é possível adicionar outros filtros para garantir que o número de reversões seja suficiente e a amplitude adequada, evitando aumentos no drawdown.

Direções de Otimização

O principal espaço de otimização desta estratégia está no ajuste de parâmetros e na inclusão de outras análises auxiliares. Especificamente, pode-se reduzir adequadamente os parâmetros do estocástico para otimizar a sensibilidade da identificação da formação 123. Também é possível combinar indicadores e formações atuais populares, como adicionar o cruzamento do MACD (ouro/morte) ou formações de topo duplo / fundo duplo, entre outras.

Além disso, pode-se considerar o ajuste dinâmico das condições de stop loss e take profit, tornando a estratégia mais adaptável às mudanças do mercado. Também é possível utilizar aprendizado de máquina para otimizar os parâmetros em tempo real.

Resumo

Esta estratégia combina a teoria clássica de reversão com indicadores técnicos de volume, capturando oportunidades de reversão de forma eficiente. Possui amplo espaço de otimização e potencial para melhorar ainda mais o desempenho, merecendo validação em operações reais e otimização contínua.

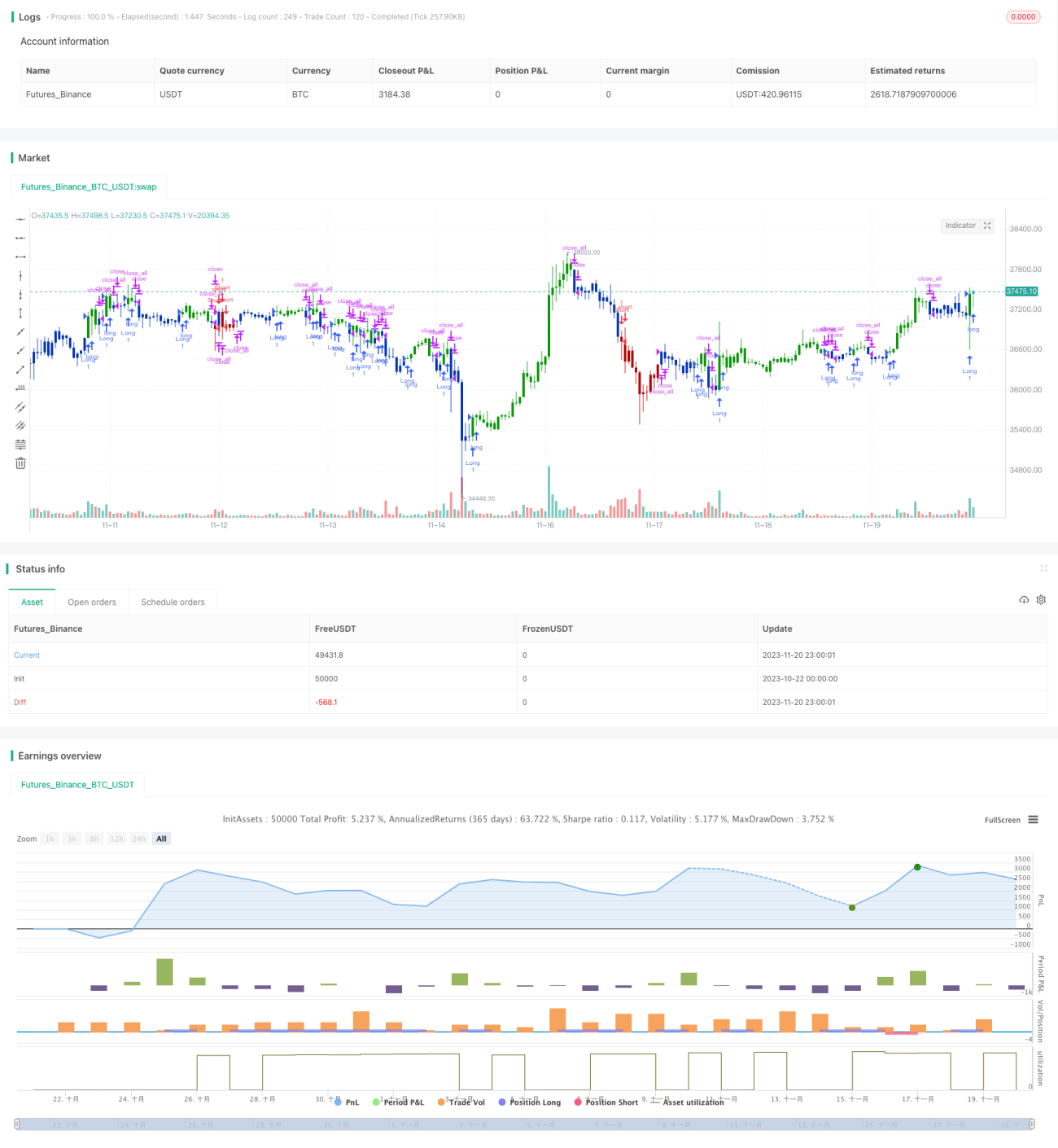

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/12/2020

// This is combo strategies for get a cumulative signal. - 1