Estratégia Combinada de Oscilador de Médias Móveis com Reversão Bilinear

Visão Geral

Esta estratégia combina a estratégia de reversão do padrão 123, proposta por Ulf Jensen em seu livro, com o oscilador de média móvel ponderada (KST), proposto por Martin Pring, formando uma estratégia quantitativa que gera sinais de negociação utilizando tanto padrões de reversão quanto osciladores de tendência.

Princípio da Estratégia

Mecanismo de formação da reversão 123

A lógica central desta parte da estratégia é monitorar se o preço de fechamento das ações sofreu uma reversão nos últimos 2 dias. Especificamente:

Se o preço de fechamento dos últimos 2 dias estiver em tendência de baixa, ou seja, o fechamento do dia anterior for mais alto que o de 2 dias atrás; e o fechamento de hoje inverter para cima em relação ao dia anterior, ou seja, for mais alto que o fechamento do dia anterior, então pode-se considerar uma reversão de fundo, gerando um sinal de compra.

Por outro lado, se o preço de fechamento dos últimos 2 dias estiver em tendência de alta, ou seja, o fechamento do dia anterior for mais baixo que o de 2 dias atrás; e o fechamento de hoje inverter para baixo em relação ao dia anterior, ou seja, for mais baixo que o fechamento do dia anterior, então pode-se considerar uma reversão de topo, gerando um sinal de venda.

Esta parte da estratégia também combina o indicador Estocástico para avaliar condições de sobrecompra ou sobrevenda, filtrando sinais de negociação em pontos que não sejam de reversão.

Mecanismo do indicador KST

No indicador KST, o ROC representa a taxa de variação do preço. São calculados os ROC para 6, 10, 15 e 20 dias, e após suavização por médias móveis com diferentes parâmetros, é feita uma soma ponderada, formando o indicador KST.

Quando a linha rápida cruza acima da linha lenta, considera-se alta; quando a linha rápida cruza abaixo da linha lenta, considera-se baixa. Aqui, a linha rápida é o valor original do KST, e a linha lenta é a média móvel do KST.

Esta estratégia utiliza KST > 0 para sinal de alta e KST < 0 para sinal de baixa.

Combinação de sinais

Os sinais de julgamento da estratégia de reversão do padrão 123 e do indicador KST são combinados:

- Se ambos os sinais forem consistentes, é gerado um sinal de negociação nessa direção.

- Se os sinais forem inconsistentes, não há negociação.

Percebe-se que esta estratégia utiliza de forma abrangente dois tipos diferentes de indicadores técnicos – padrões de reversão e julgamento de indicadores – combinando suas forças de sinal para projetar uma estratégia de negociação quantitativa relativamente avançada.

Vantagens da Estratégia

- A parte de padrões de reversão pode identificar efetivamente pontos de inflexão, enquanto a parte de indicadores pode acompanhar a tendência, complementando-se mutuamente.

- A combinação de dupla filtragem de indicadores pode melhorar a qualidade do sinal e reduzir sinais falsos.

- Os parâmetros do KST são flexíveis e podem ser otimizados para ações com diferentes períodos.

- Pode se adaptar a ações de alta volatilidade, bem como a ações relativamente estáveis.

Riscos da Estratégia

- Risco de falha na reversão: o sinal de reversão pode ser um falso rompimento.

- A combinação de sinais pode perder algumas oportunidades.

- Parâmetros inadequados do KST podem causar grandes interferências nos resultados.

- Em momentos de forte oscilação de preços, o KST pode apresentar atraso, gerando inconsistência nos sinais.

É possível controlar os riscos ajustando parâmetros, otimizando a lógica de julgamento da reversão e introduzindo mecanismos de stop-loss.

Direções de Otimização da Estratégia

- Otimizar os parâmetros do indicador Estocástico.

- Otimizar os parâmetros do comprimento das linhas do KST.

- Adicionar filtros de volume de negociação ou indicadores de volatilidade.

- Adicionar julgamento de tendência para evitar negociações contra a tendência.

- Introduzir mecanismos de stop-loss.

Resumo

Esta estratégia integra e utiliza vários tipos diferentes de indicadores técnicos. Através de dupla confirmação e otimização combinada, é projetada de forma científica como uma estratégia de negociação quantitativa robusta, podendo ser considerada um exemplo de combinação de estratégias. O desempenho em negociação real ainda precisa ser verificado, mas do ponto de vista teórico, ela considera diversos cenários, resolvendo as limitações de indicadores individuais, merecendo mais pesquisa e aplicação.

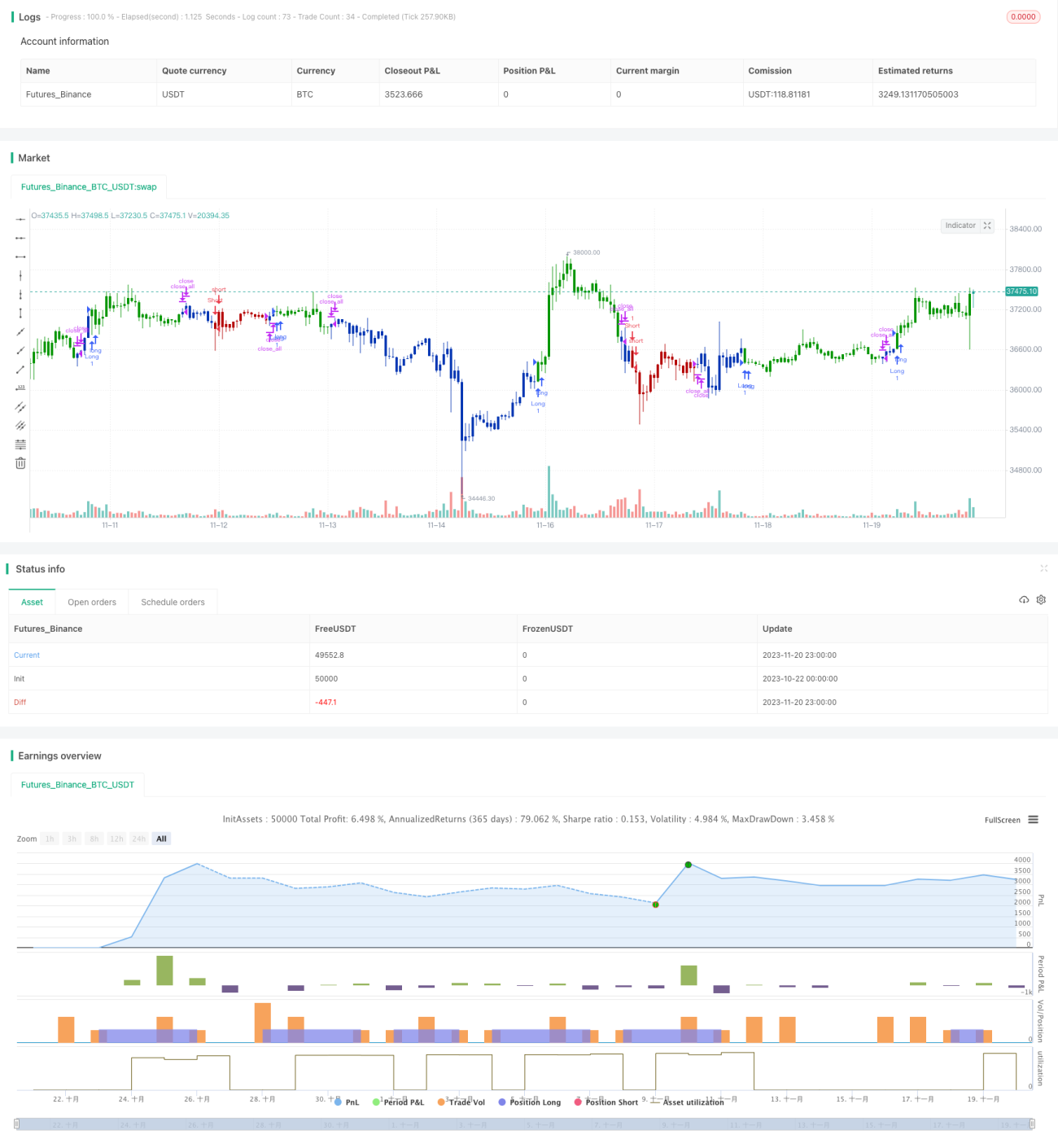

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2021

// This is combo strategies for get a cumulative signal. - 1