Estratégia de Investimento com Dupla Média Móvel para Rastreamento Inteligente de Tendências

Visão Geral

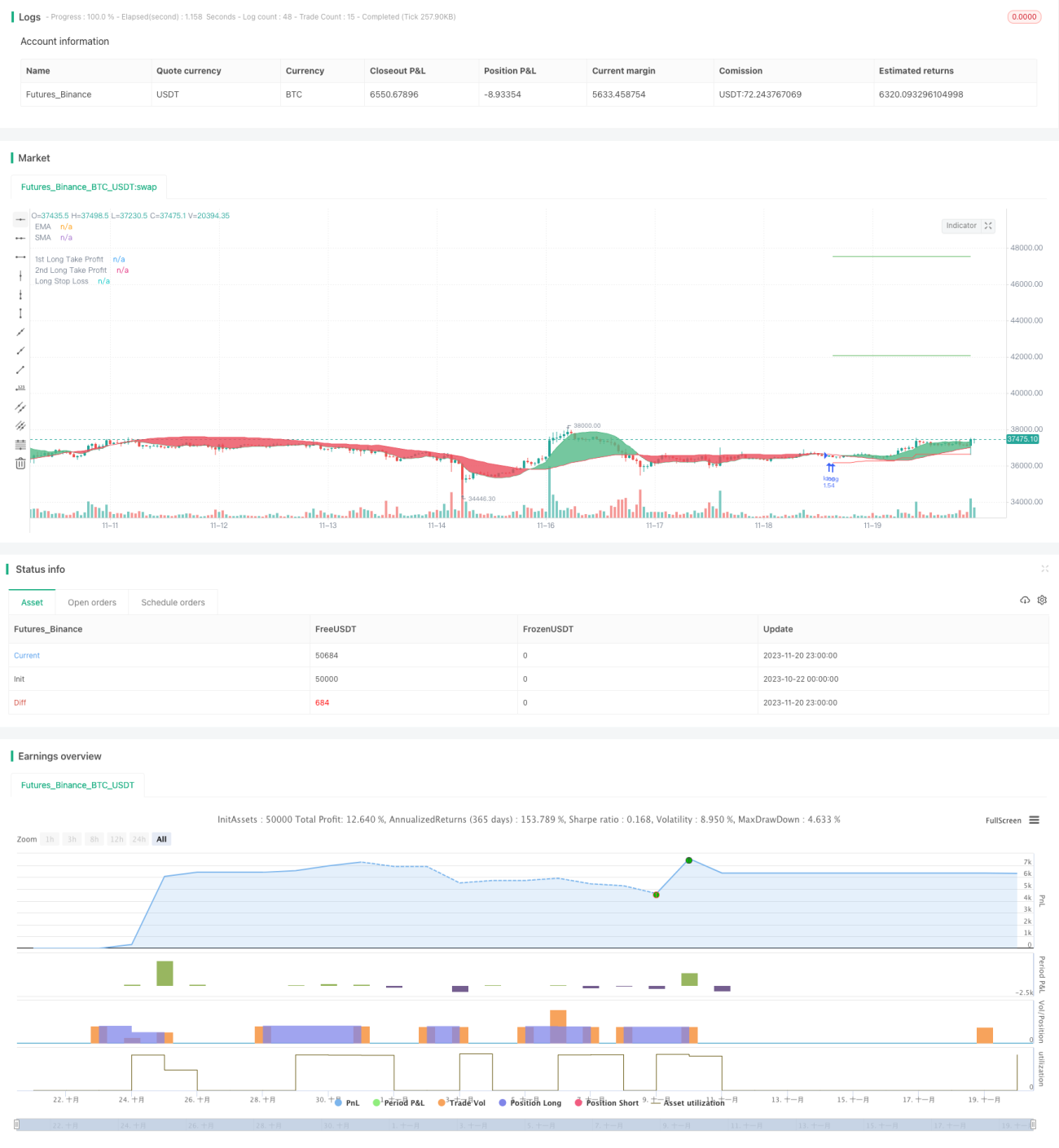

Esta estratégia é usada principalmente para investimentos automatizados de longo prazo em BTC. Utiliza o cruzamento de duas EMAs e uma LSMA para determinar a direção da tendência e usa o indicador ATR para calcular um stop loss dinâmico, permitindo um acompanhamento eficaz da tendência de alta do BTC.

Princípio da Estratégia

-

Utiliza uma EMA de 25 períodos e uma LSMA de 100 períodos para formar uma dupla média móvel. O cruzamento entre elas é usado para julgar a tendência do mercado. A EMA responde rapidamente às mudanças de preço, enquanto a LSMA filtra falsos rompimentos.

-

Quando a EMA rápida cruza acima da LSMA lenta, considera-se que o mercado ainda está em tendência de alta, e a posição é comprada. Inversamente, quando a EMA rápida cruza abaixo da LSMA lenta, considera-se que o mercado entrou em tendência de baixa, e a posição é fechada.

-

Após entrar em uma posição comprada, o stop loss dinâmico calculado pelo ATR é ajustado continuamente para acompanhar eficazmente a tendência de alta do BTC. Especificamente, o ponto inicial do stop loss é o preço de entrada e, a cada ajuste subsequente, ele desliza para cima em uma proporção fixa da amplitude do ATR.

-

A linha de stop loss consegue travar eficazmente os lucros flutuantes gerados pela alta do BTC, ao mesmo tempo que evita que o stop loss fique muito próximo do preço mais recente, causando stops frequentes. Além disso, a estratégia define dois níveis diferentes de take profit móvel para travar mais lucros.

Análise de Vantagens

-

O uso de duas médias móveis para julgar a tendência é mais confiável e ajuda a evitar sinais falsos.

-

O stop loss dinâmico baseado em ATR permite travar a maior parte dos lucros e evita stops pequenos e frequentes.

-

Independentemente de a tendência de alta terminar ou não, assim que as médias móveis emitem um sinal de saída, a posição é encerrada com stop loss, garantindo um bom controle de risco.

-

Alto grau de automação, sem necessidade de intervenção manual, adequado para operação contínua em tempo real.

Análise de Riscos

-

Ainda é necessário prestar atenção a eventos noticiosos repentinos e importantes para evitar perdas excessivas com slippage.

-

Embora a combinação de duas médias móveis reduza sinais falsos, também é difícil evitá-los completamente em mercados de oscilação (sideways).

-

Parâmetros inadequados do ATR podem afetar o efeito do stop loss, sendo necessário ajustá-los para diferentes ativos.

-

Períodos de média móvel inadequados ou não atualizados a tempo podem causar atraso nos sinais.

-

Garantir a estabilidade do servidor para evitar interrupções automáticas devido a falhas inesperadas.

Direções de Otimização

-

Pode-se tentar adicionar mais indicadores para julgar a tendência, como Bandas de Bollinger. Ou usar modelos de aprendizado de máquina para prever preços.

-

O método de cálculo do stop loss dinâmico baseado em ATR pode ser ajustado e otimizado para tornar o stop loss mais suave.

-

Pode-se adicionar um mecanismo de alerta baseado em volume de negociação ou rotação intradiária (feature) para prevenir impactos de eventos noticiosos importantes.

-

Diferentes criptomoedas têm parâmetros distintos; pode-se usar mais dados históricos para treinar parâmetros personalizados.

Resumo

No geral, esta estratégia é um programa de investimento automatizado em BTC muito prático. Usar duas EMAs para julgar a grande tendência é muito confiável, combinado com o stop loss de acompanhamento do ATR, permite obter bons lucros e pode ser operado por um longo período. Com a otimização contínua dos parâmetros, o efeito desta estratégia tem grande potencial de melhoria, sendo bastante válida para testes em tempo real.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wunderbit Trading

//@version=4

strategy("Automated Bitcoin (BTC) Investment Strategy", overlay=true, initial_capital=5000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.1)

//////////// Functions

Atr(p) =>

atr = 0.

Tr = max(high - low, max(abs(high - close[1]), abs(low - close[1])))

atr := nz(atr[1] + (Tr - atr[1])/p,Tr)- 1