Estratégia de Trend Following Baseada na Confiança de Tendência

Visão Geral

A principal ideia desta estratégia é implementar uma estratégia de acompanhamento de tendência tão precisa quanto possível. Ela determina a probabilidade de continuação da tendência linear atual calculando a "confiança" de um determinado número de preços de fechamento passados. A estratégia pressupõe que, uma vez que a confiança ultrapasse um determinado nível, a tendência linear em curso tem maior probabilidade de continuar.

Princípio da Estratégia

A estratégia utiliza o método de regressão linear comum para calcular o ajuste linear dos últimos N preços de fechamento, obtendo a inclinação k da reta de regressão e o desvio padrão σ em relação aos preços de fechamento. Em seguida, define a confiança da tendência como k/σ.

Quando a confiança da tendência ultrapassa o limiar de "entrada longa", a posição é comprada; quando cai abaixo do limiar de "saída longa", a posição é fechada. Da mesma forma, quando a confiança da tendência fica abaixo do limiar de "entrada curta", a posição é vendida a descoberto; quando ultrapassa o limiar de "saída curta", a posição é fechada.

Dessa forma, é possível filtrar os sinais gerados por movimentos de preços erráticos que não seguem uma tendência linear clara.

Análise de Vantagens

A estratégia combina o acompanhamento de tendências com o método de regressão linear da estatística, conseguindo evitar seguir oscilações de preços de curto prazo e acompanhar apenas tendências de longo prazo, obtendo assim uma menor frequência de negociações e uma maior taxa de acerto.

A estratégia tem um amplo espaço para ajuste de parâmetros, podendo ser adaptada a diferentes ativos e períodos de tempo por meio da calibração, alcançando boa generalização.

Análise de Riscos

A estratégia apresenta risco de ser prejudicada em situações de reversão de tendência. Quando o preço sofre uma reversão clara de tendência, a estratégia pode gerar perdas significativas. Além disso, uma configuração inadequada dos parâmetros pode levar a excesso de negociações ou à perda de boas oportunidades.

É possível definir stops de perda para controlar o risco. Ao mesmo tempo, a seleção dos parâmetros deve ser cuidadosamente avaliada para evitar overfitting.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar lógica de stop-loss e take-profit para travar lucros e controlar riscos.

-

Adicionar um módulo de otimização adaptativa de parâmetros, permitindo que os parâmetros sejam ajustados dinamicamente.

-

Incorporar modelos de aprendizado de máquina para identificar pontos de reversão de tendência, melhorando ainda mais a taxa de acerto.

-

Testar a adaptabilidade a diferentes ativos e períodos de tempo, aumentando a capacidade de generalização.

Conclusão

No geral, a estratégia é uma estratégia quantitativa baseada em tendências de longo prazo e controle de risco. Ela combina acompanhamento de tendências e regressão linear, filtrando sinais de negociação ruidosos. Através do ajuste de parâmetros, pode ser bem adaptada a diferentes ativos e períodos, sendo uma estratégia eficaz que merece estudo aprofundado e aprimoramento.

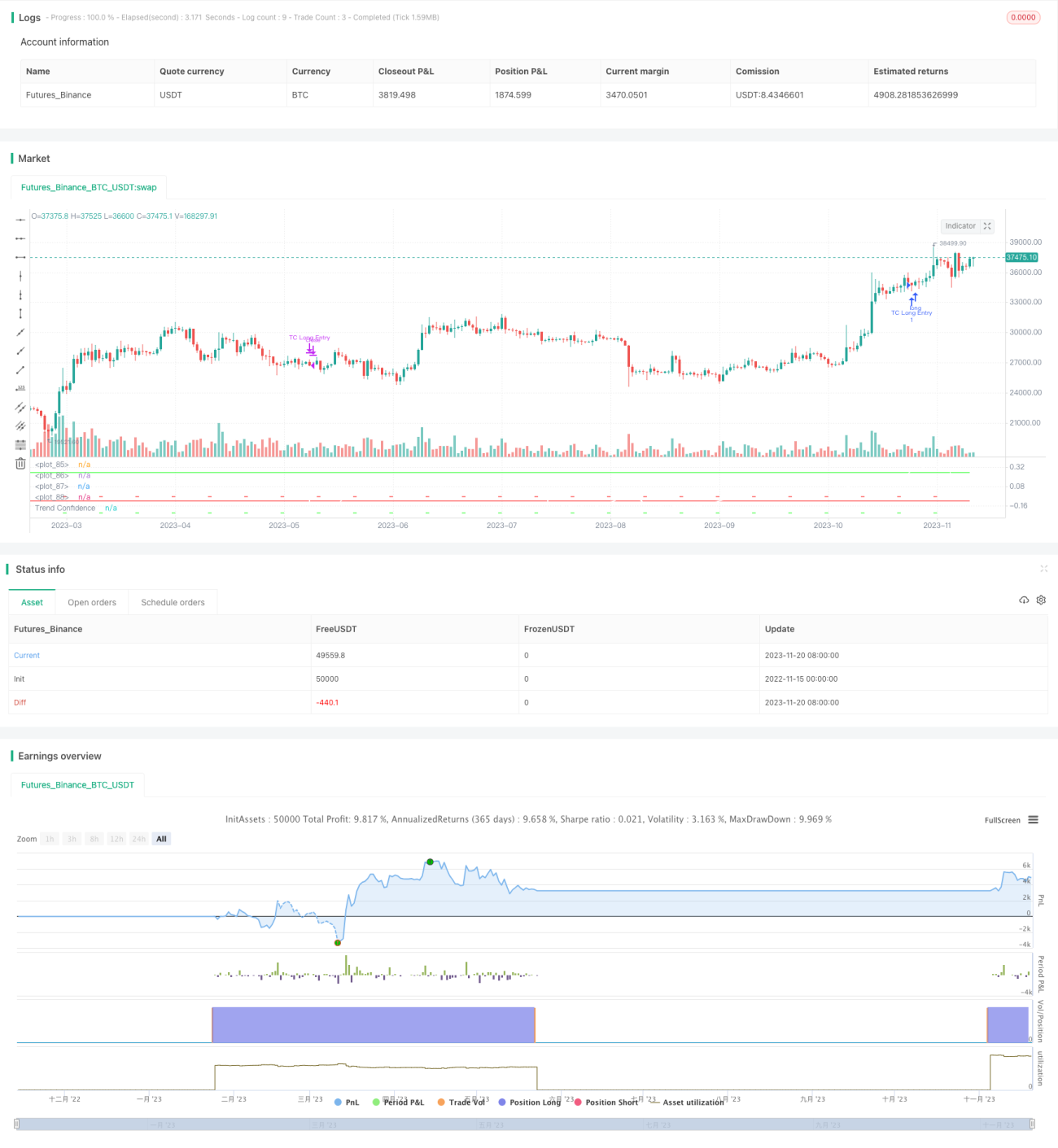

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © carefulCamel61097

// ################################################################################################- 1